メディア運営事業で個人事業主から法人化して3期目に突入していますが、このたび資本金を100万円から1000万円に増やすことにしました。いわゆる増資というものですね。

今は株式会社を作る際に資本金が1円でも大丈夫で、100万円もあれば特に困ることもないのですが、なんとなく100万円は少ないなと思っていて、どうせ増やすなら1000万円が良いかなということで1000万円にしました。

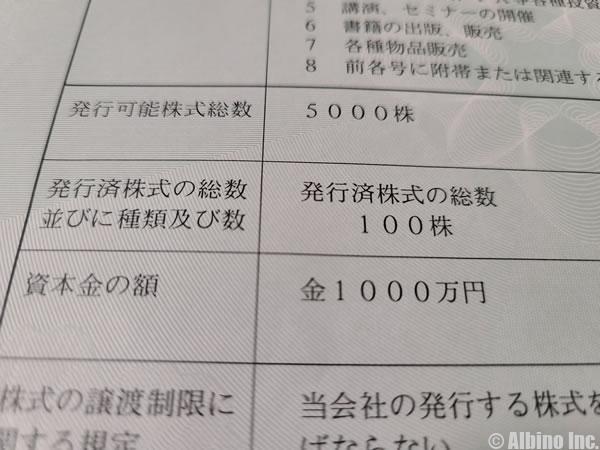

なお、資本金が1000万円以上になると、売上などに関係なく消費税の課税事業者になりますので、法人設立時は1000万円未満にしておくのが良いと思います。2年間の消費税免除期間を過ぎれば、1000万円にするデメリットは登記費用で数万円かかることぐらいです。

ただし、資本金を1000万円超にすると法人住民税の均等割税金が増えます。均等割税金は簡単に言うと、法人が必ず支払わなければいけない税金です。従業員の人数により金額は変わりますが、従業員50人未満の会社は1000万円以下が7万円、1000万超が18万円です。この金額は赤字でもかかってきます。

毎年税金が増えるのは嫌なのと1000万円超にする理由もないので、資本金は1000万円にすることにしました。

ちなみに、資本金は1億円超になるとさらに負担が大きくなりますので、1000万円超にする場合でも1億円以下にしておくのが一般的です。(あくまでメディア運営事業や小さな事業を行っている会社の話です。)

増資するメリット

- 会社の信頼度が上がる

- 銀行融資が受けやすくなる

- 大きな会社との取引がしやすくなる

増資するメリットとしてはこのような事が挙げられます。

融資を受ける場合や大きな会社と取引する場合には、資本金が影響する可能性があります。

正直、メディア運営事業であれば取引先から資本金を確認されることはほぼないですし、融資を受けないのであれば資本金は10万円でも1万円でも特に問題はないと思います。

そういった意味でも、自己資金で運営しているメディア運営事業会社が増資するメリットはほぼありません。

増資の仕方

増資の仕方は大きく分けて2つの方法があります。(現物出資や第三者割当増資などは除きます)

- 代表者(株主)がお金を出す

- 利益剰余金の資本組入れ

1は法人を設立した時に行ったのと同じです。資本金を100万円から1000万円に増やしたい場合は、株主である代表者が900万円出せばOKです。

ただ、そんな大金を個人が負担するのは難しいので、通常は2番目の「利益剰余金の資本組入れ」を利用すると思います。

100万円を200万円や300万円に増資するのであれば個人で出しても良いですが、さすがに金額が大きくなってくると厳しいと思います。

なお、代表者が会社から借り入れを行い、そのお金を増資に当てることはできません。

利益剰余金の資本組入れを行うためには、まず第一に会社に利益が出ていることが前提で、なおかつ1期目が終了している(決算が確定している)必要があります。

利益剰余金の資本組入れとは

利益剰余金とは、会社が積立てた利益のことです。利益剰余金=現金というわけではありませんが、会社を運営していて最終的に残った利益とお考えください。

法人であれば毎期末に決算報告書を作成しているはずですが、決算報告書を見ればその会社の利益剰余金の額がわかります。

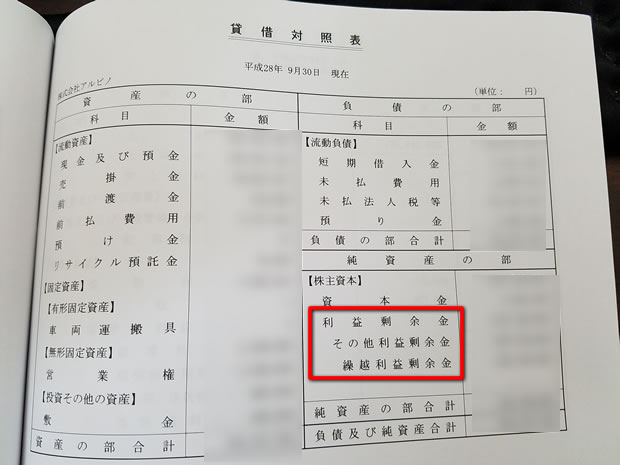

貸借対照表(B/S)に利益剰余金の項目があります。ここのお金を資本金に組み入れるのが、利益剰余金の資本組入れです。

たとえば、資本金100万円の会社が、1期目の決算で利益剰余金が2000万円だったとします。

貸借対照表の純資産の部は以下のようになります。(発行済株式総数は1株1万円で100株とします。)

資本金 100万円

利益剰余金 2000万円

利益剰余金のうち、900万円を資本金に組入れると以下のようになります。

資本金 1000万円

利益剰余金 1100万円

利益剰余金の資本組入れでは、新株を発行しませんので、発行済株式総数は、100株のままです。

平成27年3月までは、利益剰余金の資本組入れで増資した場合には、税務上の資本金等の金額は変わらなかったため、資本金を1000万円超にしても法人住民税の均等割税金は上がらなかったのですが、平成27年4月より、利益剰余金の資本組入れで増資した場合でも、税務上の資本金が増えるため均等割が上がることになります。

なお、利益剰余金の資本組入れを行う場合、株主総会決議(普通決議)での決定が必要になります。決算が確定したあとの定時株主総会や、期の途中で行う場合は臨時株主総会で決定します。

普通決議は、議決権の過半数を有する株主が出席し、出席した株主の議決権の過半数をもって行う決議ですが、当社のように株主が一人であればいつでも簡単にできます。

法務局への変更登記など

増資や減資を行い資本金が増減した場合は、法務局への変更登記「資本金額・発行株式数の変更登記」が必要になります。

登記手続きにかかる登録免許税は、増加した資本金の額の1000分の7(0.7%)です。税額が3万円に満たないときは3万円になります。

今回のケースでは資本金が900万円増えていますので、その0.7%にあたる6万3000円の費用がかかることになります。手続きを司法書士に依頼する場合は、別途その費用がかかりますね。

同時に、税務署、県税事務所、市区町村役場に異動届出書を提出しますが、税理士にお願いすれば全てやってもらえます。

司法書士に依頼する場合に必要になる書類は「委任状、その他利益余剰金の額に関する証明書、株主リスト、株主総会議事録」です。

ということで、税理士と司法書士にお願いする場合、自分で行うことは書類に記名捺印し、変更登記費用を支払うだけなので、とても簡単に増資することができます。一応、株主総会を開く格好になりますが、一人だと議事録があればOKです。

利益剰余金の資本組入れであれば、実際のお金の移動も必要ありません。

今回、増資したきっかけは、会社のサイトに資本金を載せるときに100万円だと少ないなと思ったからです。

リアルビジネスなどの別事業をするときは別会社を創るので、増資した大きな理由は特にありません・・・みなさんは良く考えてから増資しましょう。