お知らせ

FPマネー学は、株式会社アルビノが運営する『お金と暮らしに役立つ情報サイト』です。

ファイナンシャルプランナーが、公的融資や給付金の申込み方法、各種ローンの借り方、ふるさと納税の返礼品などについて詳しく解説します。

サイト内検索

借金と聞いて消費者金融をイメージする人も多いと思いますが、生活福祉資金貸付制度のような国・自治体からお金が借りられる公的融資もあります。公的融資は、その人の立場や住んでいる地域によっても利用できる制度が変わってきます。

生活に困窮している人、高齢者を抱える世帯、障害者を抱える世帯の方でお金に困ったときは、積極的に公的融資を活用してください。貸付条件を満たしていれば借りられます。

無利子や低金利で借りられて、毎月の返済額も少ないのが理想ですが、金利が低くなるほど申込み条件が厳しくなり、審査に通るのも難しくなります。

簡単な手続きでお金を借りたいときや、その日のうちにお金が必要なときは、民間金融機関のカードローンが最適な場合もあります。銀行でも申し込み当日に即日融資できる可能性があります。

お金を借りるときは、自分にとって良い条件の借入先を見つることが大切です。お金やローンに関する知識を身につけて、できるだけ少ない負担で借りるのがおすすめです。

公的融資制度や給付金一覧

お金に困ったときや、お金を借りるときに検討したいのが国や自治体が行っている融資制度です。

国の融資は低所得者が利用するものなので、誰でも簡単に借りられるわけではありませんが、無利子または超低金利なのが特徴です。

生活保護は融資ではなく、返済不要な給付金制度ですが、生活保護以外の選択肢がない方が利用するもので、給付を受ける場合でも様々な制限があります。

個人向けの給付・融資制度

個人が利用できる給付や融資制度をご紹介します。申込先は自治体や日本学生支援機構(JASSO)、日本政策金融公庫です。

民間の金融機関よりも申込み条件や審査基準が厳しいですが、無利子または超低金利で借りられます。

| 給付・融資制度 | 内容 | |

|---|---|---|

| 生活保護 |

|

|

| 生活福祉資金 |

|

|

| 求職者支援制度 |

|

|

| ひとり親家庭の助成金 |

|

|

| 年金担保貸付融資 |

|

|

| 国の奨学金 |

|

|

| 教育一般貸付 |

|

|

その人の立場や置かれている状況によって利用できる融資制度が異なります。

国や自治体の融資は、厳しい利用条件があり、手続きが難しかったり、時間がかかるものもありますが、民間のローンよりも好条件で借りられます。

自営業者向けの融資制度

個人事業主やフリーランスの方が利用できる公的融資が日本政策金融公庫の貸付です。

| 融資制度 | 内容 | |

|---|---|---|

| 一般貸付 |

|

|

| 新規開業資金 |

|

|

| 再挑戦支援資金 |

|

|

| 企業再建資金 |

|

|

| 新型コロナウイルス感染症特別貸付 |

|

|

| マル経融資 |

|

|

新型コロナウイルス感染症特別貸付や新型コロナウイルスに関するマル経融資の特例は、条件を満たすと中小企業基盤整備機構から利子補給が受けられます。実質3年間は無利子で借りられるお得な融資制度です。

個人事業主やフリーランスは無条件で利子補給が受けられます。従業員20人以下の小規模事業者は、売上高が15%以上減少、それ以外の中小企業は売上高が20%以上減少で利子補給の対象になります。

奨学金や国の教育ローンで借りる

奨学金は日本学生支援機構(JASSO)の奨学金が有名ですが、企業や大学にも独自の奨学金制度があります。

JASSOの奨学金は給付型と貸与型がありますが、給付型は低所得者向けの奨学金制度で、収入基準、資産基準、学力基準があるため誰でも利用できるものではありません。

貸与型は第一種と第二種に分かれており、第一種は無利子で第二種は有利子です。給付型と貸与型の併用や、一種と二種の併用も可能です。

奨学金の種類

| 団体 | 申込条件 | 金利 |

|---|---|---|

| JASSO | 収入、資産、学力など | 無利子または低金利 |

| 大学の奨学金 | 学力など | 無利子または低金利 |

| 企業の奨学金 | 指定する学校への進学、学力など | 無利子 |

| 新聞社の奨学金 | 新聞社で働きながら受け取る | 無利子 |

最も利用者が多いのがJASSOの奨学金で、成績優秀者は大学の奨学金を利用するケースも多いです。

企業や新聞社の奨学金は申込条件が厳しいので利用者は多くありませんが、給付型の奨学金なので返済する必要はありません。

奨学金を受給している人の割合

| 区分 | 令和4年度 | 令和2年度 | 平成30年度 | 平成28年度 |

|---|---|---|---|---|

| 大学 | 55.0% | 49.6% | 47.5% | 48.9% |

| 短大 | 61.5% | 56.9% | 55.2% | 52.2% |

| 大学院(修士) | 51.0% | 49.5% | 48.0% | 51.8% |

| 大学院(博士) | 58.9% | 52.2% | 53.5% | 58.9% |

| 専門職学位 | 41.4% | 37.1% | 41.1% | 44.4% |

※日本学生支援機構「令和4年度 学生生活調査結果」

1990年代には、20%ほどだった奨学金受給率が現在は55%まで上がりました。大学へ行くのが当たり前の時代になったことで、奨学金受給率も上がっています。

昔は裕福な家庭や学業に熱心な学生が大学へ行くイメージでしたが、今は経済状況にかかわらず大学へ行くようになり、入学金や学費を用意できない家庭も多いため奨学金が利用されています。

奨学金は学生本人が債務者となり、卒業後に自分で返済していきます。機関保証と人的保証がありますが、いずれにしても学生自身が返していくものです。そういった意味では自分でお金を借りて大学へ行くのはよいことだと思います。

給付奨学金と貸与奨学金の利用割合

| 奨学金の利用 | 令和4年度 | 令和2年度 | 平成30年度 | 平成28年度 |

|---|---|---|---|---|

| 給付型のみ | 9.1% | 5.2% | – | – |

| 給付+貸与 | 7.2% | 5.0% | – | – |

| 併用貸与 | 4.9% | 4.5% | 5.7% | 5.5% |

| 第一種のみ | 12.5% | 12.0% | 15.4% | 14.0% |

| 第二種のみ | 14.8% | 17.4% | 20.5% | 22.8% |

| 不採用 | 2.1% | 1.9% | 1.1% | 1.3% |

| 申請せず | 4.4% | 7.6% | 5.9% | 7.0% |

| 必要なし | 45.0% | 46.4% | 51.4% | 49.4% |

※日本学生支援機構「令和4年度 学生生活調査結果」

給付奨学金制度がスタートして10年ほど経ち、給付奨学金の認知度も上がっていますが、誰もが利用できるものではありません。

国の教育ローン

国の教育ローンとは、日本政策金融公庫の教育一般貸付のことです。金融機関の教育ローンよりも低金利で借りられるので、教育資金が必要なときに奨学金の次に検討したい借入先です。

- 国の教育ローンの特徴

-

- 350万円まで借入可能

- 年1.80%(固定金利)

- 返済期間は18年以内

- JASSOの奨学金と併用可能

自宅外通学や修業年限5年以上の大学、大学院、海外留学などの条件に該当する方は450万円まで借りられます。

教育資金融資保証基金の保証を受けるか、4親等以内の親族を連帯保証人にしてお金を借ります。

教育ローンは親が債務者となり、子どもが在学中に返済が始まります。※在学中は元金を据え置いて利息のみの返済も可能

奨学金や国の教育ローンについて詳しく知りたい方は、当サイトの「給付奨学金の解説」や「貸与奨学金や国の教育ローンの解説」をご覧ください。

生活福祉資金貸付制度で借りる

生活福祉資金貸付制度は、低所得者や高齢者、障害者を支援する融資制度です。無利子または年1.5%の低金利でお金が借りられます。

※全国社会福祉協議会「生活福祉資金ユーザー報告書」

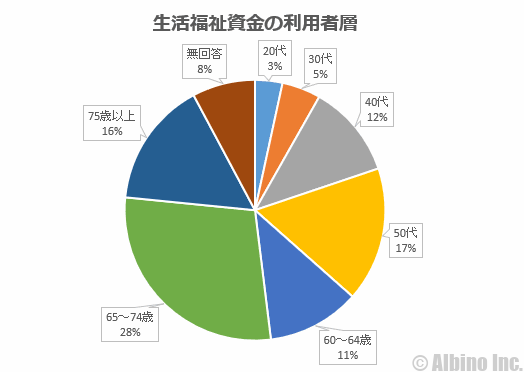

生活福祉資金は、高齢者の利用が多いですが、20代~50代の現役世代の利用者も多いです。

生活保護のように利用することで、生活に制限を受けるわけではなく、金融機関よりも有利な条件で借入できるので、積極的に活用していきたいですね。

生活福祉資金の支援の種類

| 支援の種類 | 金額 | 資金使途 |

|---|---|---|

| 総合支援資金 生活支援費 |

月20万円(二人以上) 月15万円(単身) |

生活再建に必要な費用 |

| 総合支援資金 住宅入居費 |

40万円以内 | 賃貸契約を結ぶのに必要な費用 |

| 総合支援資金 一時生活再建費 |

60万円以内 | 日常生活費で賄うことが困難な費用。滞納している公共料金等の立て替え費用など |

| 教育支援資金 教育支援費 |

高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 |

高校、高専、大学で就学する為に必要な費用 |

| 教育支援資金 就学支度費 |

50万円以内 | 高校、高専、大学に入学する為に必要な費用 |

| 福祉資金 福祉費 |

580万円以内 | 生業を営む、技術習得、住宅の増改築、福祉用具の購入、介護サービス、災害時の再建、冠婚葬祭などの費用 |

| 福祉資金 緊急小口資金 |

10万円以内 | 緊急かつ一時的に生計の維持が困難なときの貸付 |

※厚生労働省「生活福祉資金一覧」

生活福祉資金は、給付ではなく貸付なので、返済しなければなりませんが、連帯保証人がいれば無利子、保証人なしでも年1.5%で借りられます。

返済期間は、利用する支援の種類によりますが、生活支援費なら10年、教育支援費なら20年の長期間の返済期間があります。

生活福祉資金で借りている金額

利用者が生活福祉資金でいくら借りているのかというデータも公開されています。

生活福祉資金には、生活支援金や住宅入居費、教育支援費の名目で、決められた上限額の中で必要な額を借りられます。

| 借入金額 | 割合 |

|---|---|

| 10万円未満 | 23.6% |

| 10~30万円 | 21.4% |

| 30~50万円 | 10.9% |

| 50~75万円 | 5.5% |

| 75~100万円 | 6.7% |

| 100~200万円 | 15.8% |

| 200~300万円 | 5.5% |

| 300~400万円 | 1.2% |

| 400~500万円 | 0.4% |

| 500万円以上 | 0.0% |

| 無回答 | 9.1% |

※全国社会福祉協議会「生活福祉資金ユーザー報告書」

10万円未満の少額の借入をしている人が最も多いですが、100万円を超える額を借りている人もいます。

生活費は、単身で月15万円、二人以上家族で月20万円まで借りられるので、借入が積み上がっている人も多いのでしょう。

生活福祉資金の対象者

| 対象になる世帯 | 状態 | |

|---|---|---|

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯 | |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 | |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 | |

低所得者世帯とは、住民税の非課税対象になるくらい所得が少ない世帯を指します。

生活保護とは異なり、貸付なので申込者の返済能力をチェックされます。住居や収入がない人は利用できないでしょう。

生活福祉資金を借りるまでの流れ

社会福祉協議会へ相談

市区町村の福祉協議会へ相談

![]()

申込み、必要書類の提出

申込書などを提出し確認してもらう

![]()

都道府県社会福祉協議会が審査

市区町村の社会福祉協議会から都道府県の社会福祉協議会へ書類を送付

![]()

承認・非承認の通知

貸付決定通知書または不承認通知書が届く

![]()

借用書の提出

融資を受けるために借用書を提出する

![]()

貸付金の交付

銀行口座の振込

申し込みから貸付までに2週間ほど時間がかかります。

国や自治体の融資で、無利子または低金利で借りられるので、生活困窮者は検討してみてください。

緊急小口資金

緊急小口資金は、緊急かつ一時的に生計の維持が困難な人に向けた、少額の貸付制度です。

本来は10万円までの貸付でしたが、新型コロナウイルスの影響を受けた人向けに、上限額が20万円まで拡大されていました。

新型コロナウイルス感染症の影響で、休業または収入が減少した人向けの特例貸付がありました。

令和4年9月末日で、上限20万円の新型コロナにかかる緊急小口資金は申込を終了しました。

現在は、生活福祉資金貸付制度の一つとして、通常の緊急小口資金が利用できます。

| 緊急小口資金 | ||

|---|---|---|

| 対象者 | 緊急かつ一時的に困窮している世帯が、資金の貸付によってその後の生活及び返済の見通しが立つ場合であって、一時的に生活困難となった理由が、定められた「貸付対象理由」に該当する場合 | |

| 申請期間 | 随時 | |

| 貸付上限額 | 10万円以内 | |

| 返済期間 | 据置期間2ヶ月、返済期限12ヶ月以内 | |

| 利息 | 無利子 | |

| 保証人 | 不要 | |

| 申込先 | 市区町村の社会福祉協議会 | |

緊急小口資金の対象となるのは、低所得者世帯で、緊急的に生活資金が必要になる人です。

緊急小口資金の必要書類

- 必要書類

-

- 本人確認書類(運転免許証・パスポート・マイナンバーカード・健康保険証・在留カード)

- 世帯全員の住民票

- 通帳またはキャッシュカード

- 借入申込書

- 借用書

- 重要事項説明書

- 収入の減少状況に関する申立書

借入申込書などの書類は、社会福祉協議会で用意してあるので記入や署名します。持参するのは本人確認書類、住民票、通帳の3点です。

生活福祉資金貸付制度については、当サイト内の「緊急小口資金や総合支援資金」のページをご覧ください。

求職者支援制度で借りる

求職者支援制度は、転職や再就職を考えている人を対象にした支援制度です。

月10万円の職業訓練受講給付金+無料の職業訓練+就職サポートが受けられます。就職サポートは、訓練開始前から終了後まで、地域のハローワークが求職活動をサポートします。

求職者支援制度の対象者

| 給付金を受けて訓練を受講する方 | ||

|---|---|---|

| 離職者 |

|

|

| 在職者 |

|

|

| 給付金を受けずに訓練を受講する方 | ||

| 離職者 |

|

|

| 在職者 |

|

|

給付金を受けずに訓練を受講する方は、無料の訓練のみを受講する方です。一定の収入があり、給付金を受け取らずに職業訓練や求職サポートを受けます。

求職者支援制度の利用条件

- 利用条件

-

- ハローワークに求職の申込みをしている人(労働の意思と能力があること)

- 雇用保険被保険者や雇用保険受給資格者でない

- 職業訓練などの支援を行う必要があるとハローワークが認めた人

- 収入が月8万円以下(シフト制で働く方は月12万円以下)

- 世帯収入が月40万円以下

- 世帯の金融資産が300万円以下

- 現在の住まい以外に土地・建物を所有していない

- 訓練の8割以上に出席できる

- 世帯の中で求職者支援制度を利用している人がいない

- 過去3年以内に、不正行為により、特定の給付金の支給を受けていない

求職者支援訓練のコース

| 訓練コース | 内容 | |

|---|---|---|

| 基礎 | ビジネスパソコン科、オフィスワーク科など | |

| IT | Webアプリ開発科、Android/JAVAプログラマ育成科など | |

| 営業・販売・事務 | OA経理事務科、営業販売科など | |

| 医療事務 | 医療・介護事務科、調剤事務科など | |

| 介護福祉 | 介護職員実務者研修科、保育スタッフ養成科など | |

| デザイン | 広告・DTPクリエーター科、Webデザイナー科など | |

| その他 | 3次元CAD活用科、ネイリスト養成科など | |

基礎コースは、どこの会社でも役立つものですが、会社に勤めている人は一般的に持ち合わせているものと言えるので、基礎コースだけで就職するのは難しいでしょう。

男性ならIT、女性なら医療事務、介護福祉などのコースを受講することで就職できる可能性が上がると思います。

ただし、誰でも簡単に身に付けられるレベルのスキルでは、他の求職者に埋もれてしまうので、満遍なくスキルを身に付けるよりは、特定のスキルを深堀りして応用していくことが大切です。

職業訓練受講給付金の支給額

| 職業訓練受講給付金 | ||

|---|---|---|

| 訓練受講手当 | 月10万円 | |

| 通所手当 | 月上限42,500円 | |

| 寄宿手当 | 月10,700円 | |

| 求職者支援資金融資 | ||

| 貸付額 |

|

|

| 利率 | 2%(信用保証料0.5%含む) | |

| 担保・保証人 | 不要 | |

| 返済日 | 貸付日の翌月末以降、毎月末日を約定返済日 | |

| 返済方法 | 本人の労働金庫の口座から自動引き落とし | |

求職者支援訓練には、給付手当と低金利の融資が用意されています。手当は返済の必要がないものです。

仕事をしていない状態では、最大で15万円ほどの給付金が受け取れますが、それで家族を養っていくのは大変なので、足りない分は融資を受けてもよいでしょう。

担保や保証人は不要で、年率2%で借りられるのは民間の金融機関ではあり得ません。

求職者支援制度を利用するときの流れ

制度説明

お住まいの地域のハローワークで制度の説明を受ける

![]()

訓練コースの選択

相談員に話を聞きながら受けたい訓練コースを選択する

![]()

訓練受講の申し込み

コースが決まったら受講の申し込みを行う

![]()

訓練実施機関による選考

面接や筆記試験を受ける

![]()

訓練の受講あっせん

訓練実施機関の選考に合格したらハローワークが訓練受講を斡旋する

![]()

訓練受講開始

訓練を開始する。月に1回ハローワークに来所する

![]()

給付金の受給

給付金の受給を希望する人は、職業相談の後に支給申請を行う

1週間程度で指定した口座に振り込まれる

求職者支援制度について詳しく知りたい方は、当サイト内の「職業訓練受講給付金」のページをご覧ください。

母子父子寡婦福祉資金で借りる

| 母子父子寡婦福祉資金 | ||

|---|---|---|

| 対象者 | 20歳未満のお子さん等を扶養している母子家庭の母又は父子家庭の父等 | |

| 貸付上限額 | 利用する資金による | |

| 返済期間 | 利用する資金による | |

| 利息 | 無利子(連帯保証人がいない場合は1.0%) | |

| 保証人 | なしでも借りられる | |

| 申込先 | 市区町村の福祉事務所 | |

母子福祉資金・父子福祉資金は、母子家庭や父子家庭のひとり親が対象の貸付制度です。内容は自治体によって変わります。

給付ではなく貸付なので、返済義務がありますが、無職でも申込できるのが特徴です。職に就くために準備をしている人や、出産や子育てで一時的に休職中の人も対象になります。

資金の種類と借入限度額

| 資金種別 | 貸付限度額 | 資金の内容 |

|---|---|---|

| 事業開始資金 | 3,030,000円 | 事業開始のための資金 |

| 事業継続資金 | 1,520,000円 | 事業を継続するための運転資金 |

| 技能習得資金 | 月額:68,000円 | 就労に必要な知識技能を習得するための資金 |

| 修業資金 | 月額:68,000円 | 子どもが就労に必要な知識技能を習得するための資金 |

| 就職支度資金 | 100,000円 | 就労するために必要なもの準備するための資金 |

| 医療介護資金 | 医療:340,000円 介護:500,000円 |

医療および介護サービスを受けるための資金 |

| 生活資金 | 月額:105,000~141,000円 | 失業中の生活費補給資金、養育費取得のための裁判費用等 |

| 住宅資金 | 1,500,000円 | 住宅の補修・保全・改築・増築等の資金 |

| 転宅資金 | 260,000円 | 引越し後の住宅の賃貸に必要な資金 |

| 結婚資金 | 300,000円 | 子どもの結婚に必要な資金 |

| 修学資金 (月額) |

高校:27,000~52,500円 高専:31,500~111,500円 専修:67,500~126,500円 短大:67,500~131,000円 大学:71,000~146,000円 大学院:132,000~183,000円 |

高校・大学等で修学させるための資金(授業料・通学費・教科書代など) |

| 就学支度資金 | 小学:64,300円 中学:81,000円 専修学校:160,000円 高校:420,000円 国公立大学:420,000円 私立大学:590,000円 国公立大学院:380,000円 私立大学院:590,000円 |

子どもの就学・修業に必要なものを購入する資金 |

※東京都福祉保健局「母子福祉資金・父子福祉資金の貸付け」

修学資金は、お子さんが通う学校の状況によって支給される金額が変わります。

「学年」「国公立・私立」「自宅・自宅外」などに分けられており、たとえば国公立大学に自宅から通う場合は月71,000円ですが、私立大学に自宅外から通う場合は月146,000円になります。

母子父子寡婦福祉資金の必要書類

- 必要書類

-

- 貸付申請書

- 戸籍謄本

- 世帯全員の住民票

- 借受人、連帯借受人、連帯保証人の印鑑登録証明書

- 借受人及び連帯保証人の収入証明書

- 生活費収支内訳書

- 利用する資金の種類に応じた必要書類

- その他借受人の申込内容により必要な書類

民間の金融機関から借りる場合、必要書類は本人確認書類や収入証明書だけですが、公的機関からの借入は必要書類が多くなります。

特に母子父子寡婦福祉資金は、母子家庭や父子家庭が対象で、資金の対象者であることを証明するための書類が必要になります。

母子父子寡婦福祉資金の申込の流れ

相談

窓口は市区町村の福祉課など

![]()

申請

相談の結果、資金の申請が適切と判断された場合

![]()

審査

各相談窓口が申込者の申告内容を元に貸付審査

![]()

貸付決定

借用証の提出

![]()

資金交付

交付請求書を提出

月額資金については分割で交付

![]()

返済

規定の据置期間が終了後、返済を開始

![]()

返済完了

返済完了後、借用書を返却

返済が遅れた場合、本人または連帯保証人に対して督促や催告が行われます。

納付期限の翌日から年3.0%の違約金が発生します。延滞が続けば財産の差し押さえ処分が行われる可能性があります。

ひとり親家庭の助成金や給付金について詳しく知りたい方は、当サイトの「シングルマザーの助成金一覧」をご覧ください。

生活保護を受ける

生活保護は、働くことが難しく生活に困窮した人が利用できる制度です。生活保護は市区町村の福祉事務所に申請します。

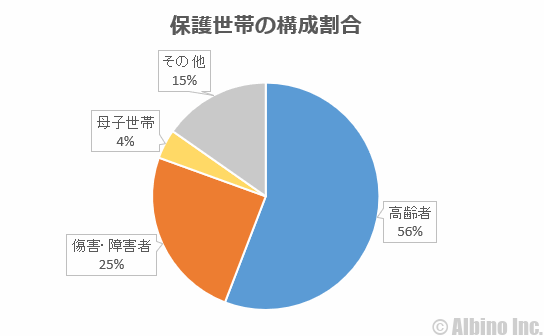

生活保護の不正受給が問題になっていますが、生活保護利用者の多くは高齢者や障害者です。

※ 厚生労働省「生活保護制度について」

ほとんどの受給者は、本当に生活に困窮している世帯で、生活保護を受けるべき人たちです。働くことができず、家族や親族からの支援を受けられない人は、生活を立て直すために生活保護を申請しましょう。

生活保護の対象者

生活保護が受けられる人の条件は、最低生活費だけで決められているわけではありません。

保護の要件等

生活保護は世帯単位で行い、世帯員全員が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提でありまた、扶養義務者の扶養は、生活保護法による保護に優先します。

※厚生労働省「生活保護制度」より

生活保護を受けるためには、世帯全員の収入がないまたは少なく、そのままでは生活を維持することが難しい状況に置かれている必要があります。

働ける人は働き、資産のある人は売却し、年金や手当などが受けられる人は受け、親族等から援助が受けられる人は受けます。

それでもなお生活していくのが難しい人は生活保護が受けられます。そのため、20代~50代で傷害や障害のない人は、申請しても却下される可能性が高いです。

生活保護の種類

生活保護費はいくつかの種類に分かれており、それぞれの世帯に合わせて支給されます。

| 支援の種類 | 金額 | |

|---|---|---|

| 生活扶助 | 生活費。日常生活を送るための費用を援助。 | |

| 住宅扶助 | 住居費。マンションやアパートの家賃援助。 | |

| 教育扶助 | 教育費。子どもが教育を受けるのにかかる費用を援助。 | |

| 医療扶助 | 医療費。病院、診療所などで医療サービスを受けるための費用を援助。 | |

| 介護扶助 | 介護費。世帯の中で介護が必要な人が介護サービスを受けるための費用を援助。 | |

生活保護費の給付額

生活保護で貰える金額は、その人の世帯の構成によって全く変わります。

単身の30代男性と、子供が3人いる母子家庭では給付額が大きく変わります。

また、収入のある人が生活保護を受ける場合、生活保護費から収入分を差し引いた分が支給されます。

埼玉県在住30代単身者

| 支援の種類 | 金額 |

|---|---|

| 生活扶助 | 71,460円 |

| 住宅扶助 | 43,000円 |

| 教育扶助 | 0円 |

| 介護扶助 | 0円 |

| 合計 | 114,460円 |

秋田県在住40代シングルマザー(子ども2人)

| 支援の種類 | 金額 |

|---|---|

| 生活扶助 | 135,999円 |

| 住宅扶助 | 42,000円 |

| 教育扶助 | 32,200円 |

| 母子加算 | 22,400円 |

| 介護扶助 | 0円 |

| 合計 | 232,599円 |

東京都在住60代夫婦(障害者子ども1人)

| 支援の種類 | 金額 |

|---|---|

| 生活扶助 | 151,385円 |

| 住宅扶助 | 69,800円 |

| 教育扶助 | 10,190円 |

| 障害者加算 | 26,810円 |

| 合計 | 258,185円 |

生活保護を受けるデメリット

生活保護は保護費が受け取れたり、医療費が無料になるなどのメリットがありますが、デメリットもあります。

- 生活保護のデメリット

-

- 貯金できない

- 借金できない

- 資産を購入できない

- 生命保険に加入できない

- 住まいに制限がある

全く貯金できないわけではなく、「自立のための資金」「子どもの進学資金」などの理由なら一定額の貯金は認められます。

住まいの制限とは居住できる賃貸物件の家賃に上限が設けられていることです。エリアごとに上限が決められており、それ以下の家賃の物件にしか住めません。

生活保護を受けるまでの流れ

福祉事務所に相談

市区町村の福祉事務所に相談に行く

![]()

生活保護の申請

申請から14日以内に受給・却下が決定

![]()

面談、家庭訪問などの調査

生活保護を受ける対象者かどうかを確認

![]()

保護の決定

月初に支給されることが多い

申請が却下された場合、再申請するか、審査請求(不服申立て)をすることができます。審査請求の決定に納得がいかない場合には、再審査請求を行うこともできます。

生活保護について詳しく知りたい方は、当サイトの「生活保護」のページをご覧ください。

- ✓あわせて読みたい

FPマネー学の更新情報

- 更新記事

-

- 2024/04/09アイフルの審査に落ちる理由は?本審査に落ちたときの他社候補

- 2024/04/09アイフルの即日融資は何時まで?振込時間は原則24時間

- 2024/04/09エポスカードはマルイの店頭申し込みで即日発行できる

- 2024/04/09アコムのスマホATMならセブン銀行でカードなし返済できる

- 2024/04/09プロミスは年末年始や正月に借りれる?元旦に即日融資できるアイフル

- 2024/04/09今すぐ5万円必要!どうしても5万借りたいときのアプリ

- 2024/04/09アコムで即日融資できる時間は何時まで?24時間借り入れできる?

- 2024/04/09SMBCモビットの10秒簡易審査に落ちた!本審査で落ちる理由は?

- 2024/04/09口座不要の銀行カードローンとカードなしで借りれる消費者金融

- 2024/04/09オリックス銀行カードローンの返済額と金利(利息)

- 2024/04/09みずほ銀行カードローンの審査時間と本審査に落ちる理由

- 2024/04/09クレジットカードの自動審査やカードローンのスコアリング審査

- 2024/04/09アコムの審査時間と本審査に落ちたときの選択肢!審査通過率は何%?

- 2024/04/09今すぐ10万円必要なときの借入先は?どうしても10万借りれない人必見!

- 2024/04/09引越し費用は市役所や国から借りれるの?お金を借りる条件とは

- 2024/04/09レイクの審査時間や審査通過率について調べてみた

- 2024/04/09レイクの無人契約機の営業時間や提携ATMの場所

- 2024/04/09ジェイスコアの審査時間や在籍確認を知るためにJスコアやってみた

- 2024/04/09Jスコアは2023年1月31日でサービス終了しました

- 2024/04/09プロミスの審査時間や審査に落ちる理由!審査通過率は何%?

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |