消費者金融の一括返済で利息を減らす【カードローンの一括返済】

消費者金融で借りたお金を一括返済できる?

大手消費者金融や銀行カードローンなら、簡単に一括返済や繰上げ返済できます。利息を減らしたい時やカードローンを解約したいときに一括返済を利用します。

一括返済できなくても、お金に余裕がある時に少しでも繰上げ返済すれば利息を減らすことができます。

繰上げ返済とは、その月に返済する金額以上の返済をして、借金の元金を減らすことです。住宅ローンで良く見かける言葉ですが、キャッシングやカードローンでも利用できます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

カードローンの一括返済とは

カードローンの一括返済とは、借入金の全額を一括で返済するものです。

カードローンはリボ払いで、毎月少しずつ返していくのが一般的です。リボ払いは返済期間が長くなると利息だけでもかなりの額になるので、利息を減らしたいときは一括返済します。

一括返済するときの流れをご紹介します。

借入残高を確認する

会員ページやコールセンターに電話して確認

![]()

一括返済する日を決める

利息は日々変動するため返済する日の利息を知る必要がある

![]()

返済金額を計算

残高+利息の合計額を計算する

返済する日に会員ページで残高確認するのが最適

![]()

返済方法を決める

ネットやATMから返済可能

口座振替している場合は追加返済する

![]()

返済する

確認した返済額を返済する

翌日に残高が0円になっているのを確認する

![]()

解約手続きする

カードローン会社に電話して解約する

今後も使う必要があるなら解約する必要はありません。カードローンは口座管理料などがかからないので、残高0円のまま置いておくこともできます。

一括返済のメリット・デメリット

- 支払う利息が減らせる

- 利用枠が増える

- 限度額が増額できるときがある

- 信用状態がよくなる

- 完済すれば解約できる

- 心に余裕が生まれる

- 住宅ローンの審査で有利になる可能性がある

- まとまったお金が必要

- 手元の資金がなくなる

- 返済方法が限定されていることがある

- 総返済額を確認するのに手間がかかる

一括返済するメリットは、支払う利息を減らせることです。

プロミスで5万円借りて月2,000円~50,000円返済するときに支払う利息は以下のようになります。

| 毎月の返済額 | 返済期間 | 利息の合計 |

|---|---|---|

| 2,000円 | 32ヶ月 | 12,923円 |

| 4,000円 | 14ヶ月 | 5,704円 |

| 6,000円 | 9ヶ月 | 3,762円 |

| 8,000円 | 7ヶ月 | 2,870円 |

| 10,000円 | 6ヶ月 | 2,345円 |

| 20,000円 | 3ヶ月 | 1,362円 |

| 30,000円 | 2ヶ月 | 1,048円 |

| 40,000円 | 2ヶ月 | 900円 |

| 50,000円 | 1ヶ月 | 740円 |

毎月の返済額が少ないほど返済期間が長くなり、支払う利息が多くなります。

一括返済したときの利息計算

カードローンの利息の計算方法は簡単です。

借入額×年率÷365×借入日数

たとえば10万円を年18.0%で借りて、30日後に一括返済したときの利息はこのようになります。

10万円×0.18÷365×30=1,479円

10万円の借入でも1ヶ月で一括返済すれば利息は、1,479円で済みます。

30日間の無利息期間があるカードローンなら、30日以内に完済すれば利息はかかりません。

一括返済後に増額できる?

一括返済できる人は返済能力が高い人なので、カードローン会社の信頼度を上げられる可能性があります。

リボ払いで毎月コツコツと返済している人は、多くの利息を支払っている優良顧客ですが、大金を貸すのは怖いかもしれません。

リボ払いで返済しつつ、時々まとまった金額を返済する人がカードローン会社にとっては限度額を増額しやすい人です。

延滞することなく利用実績を積むと、カードローン会社から電話が来て増額を勧められる事があります。

私は三菱UFJ銀行バンクイックで2回増額していますが、一括返済した後にまた借りてリボ払いしているときに増額を勧める電話がかかってきました。

増額することで金利が下がれば、同じ金額を借りるとしても利息を減らすことができます。

一括返済後に借り入れしないと増額できないと思いますが、何年か利用しつつ時々一括返済するのがおすすめです。

カードローンの一括返済のやり方

- 一括返済する方法

-

- ネット返済で一括返済

- 銀行振込で一括返済

- ATMから一括返済

- 口座引落で一括返済

一括返済は会員ページから行うのが一般的です。ネット返済や銀行振込で借入残高と利息を合計した金額を返済します。

銀行振込で金額を指定して返済する場合、利息の額に間違いがないかを注意してください。利息は1日ごとに変化します。

返済方法が口座引落のみのカードローンでは、追加返済も口座引落で行われる場合もあります。会員ページから追加返済する金額を指定すると、次回の口座振替のときに増額された金額が引き落とされます。

プロミスを例に出して一括返済のやり方をご紹介します。

プロミスのネット返済から一括返済するときは、返済メニューの「全額返済」を選択します。

あとは、画面の指示に従って利用する金融機関を選択して、ダイレクトバンキングの画面で返済します。

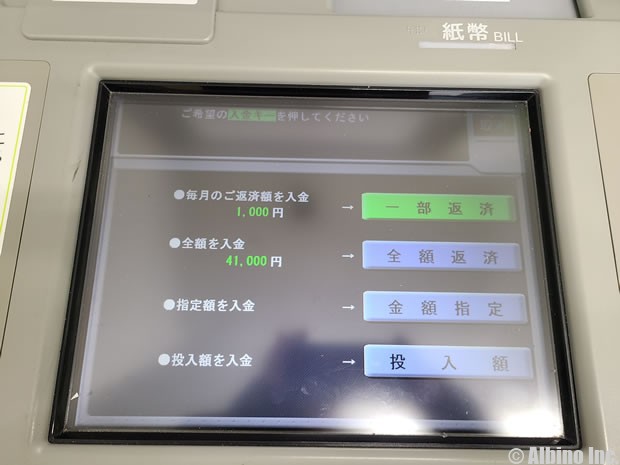

プロミスの自動契約機にあるATMでも全額返済できます。投入額を入金を選択して、借入額の全額を投入しても全額返済になります。

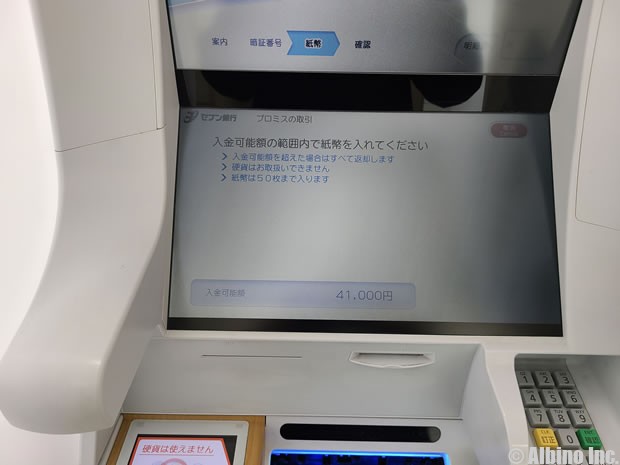

提携コンビニATMでは、メニューに全額返済はなく入金可能額の範囲で紙幣を投入します。

完済したいときは1円単位まで全て返済しなければならないので、1,000円未満の残高が残る可能性があります。

解約したいときは1,000円未満の残高も返済しなければなりませんが、今後も使う予定があるなら1,000円未満の残高はそのままにしておいても大丈夫です。

※カードローン会社によっては無利息残高を残高なしとして扱うため、無利息残高がある状態で解約できる場合もあります。

口座振替で返済している人の一括返済

カードローンは口座振替で返済している人も多いと思いますが、一括返済したタイミングによっては次回の口座振替が行われる可能性があります。

- 一括返済のタイミングと引き落とし

-

- 一括返済後に引き落としが行われる

- 一括返済後に約定返済額が引き落とされる

- 一括返済後に約定返済額以下の借入残高が引き落とされる

前月末の借入残高に応じて口座引落額が決まるカードローンでは、月の途中で一括返済しても次の引き落としは行われる事が多いです。

一括返済で完済して、その後に引き落としが行われた場合、払いすぎていることになるので、預り金としてカードローン口座に保管されます。

預り金は次回の返済に充てることができますが、カードローン会社に電話すれば返金してもらうこともできます。

引き落とし処理が行われるタイミング次第ですが、色々なパターンが考えられます。

- 最後の支払いを口座振替にする流れ

-

- 10万円借りる

- 口座振替で毎月5,000円返済

- 数か月後の残高が5万円になる

- 振込返済で48,000円返済する

- 口座振替で2,000円返済

次回の口座振替分を残して返済しておき、次回の返済で完済するのがベストですが、上手くいかないことも多いです。

利息分だけ残高が残ったり、借入残高が減ることで約定返済額が下がり、口座振替の金額が下がり残高が残る場合もあります。

私が一括返済するときは、2,000円以下の借入なら利息もそれほど付かないので、2,000円ぐらい残高が残るように返済することが多いです。残った分は、口座振替で完済されるのを待ちます。

カードローンをすぐに解約したいときは、この方法は使えないので、コールセンターに電話して、いつどのタイミングでいくら返済すれば完済できるかを確認してみてください。

カードローンを解約して住宅ローンを申し込むとき

カードローンを完済後に解約して、住宅ローンに申し込むときの流れを5つのステップでご紹介します。どこのカードローン会社、住宅ローン会社を利用する場合でも基本的な流れは変わりません。

-

ネットやATMから一括返済する

カードローンを解約するためには借入金を全額返済する必要があります。元金+利息の支払いが必要で、利息は1日毎に変わります。

1円でも残金があってはいけないので、金額がわからないときはカードローン会社に確認してください。

口座振替で返済している人は最終的に1円単位まで引き落とされます。ATM返済の人は1,000円未満の残高は無利息残高として保管されるため、完済したつもりが残債があったということも珍しくありません。

-

カードローン会社に電話して解約する

全額の返済が完了したらカードローン会社に電話して解約します。アプリや会員ページから解約することはできないので、電話で解約を申し出ます。(カードローンの解約方法)

解約の際に本人確認が必要です。氏名、住所、電話番号は必須で、場合によってはカード番号(会員番号)が必要になるかもしれません。

-

完済証明書を受け取る

住宅ローン会社の審査の際にカードローンの解約が必要と言われて解約した場合、完済証明書(解約証明書)を求められるかもしれません。

完済証明書は全額返済後にカードローン会社に電話して郵送してもらいます。解約の電話をしたときに郵送をお願いしておきましょう。

カードローン会社によっては完済証明書を発行していないので、そのときは残高証明書や残高が書かれた利用明細書などを提出します。

-

信用情報機関に記録される

解約後数日~1ヶ月で信用情報機関の記録が更新されます。更新されたのを待ってから住宅ローンの申込(再申込)をするのが確実です。

信用情報機関の記録は開示請求することで自分でも確認できますが、1,000円かかります。支払いが嫌な人は解約から1ヶ月以上経過してから申し込むのがよいでしょう。

-

住宅ローンの申込(再申込)

完済証明書を手に入れて信用情報機関の記録が更新されたら、カードローンが原因で住宅ローンの審査に落ちた人は問題が解決されているはずです。

それでも審査に落ちるときは、別の信用情報が問題だったり、信用情報以外の部分で審査に落ちている可能性が高いです。

一括返済に関するFAQ

Q.どういうときに一括返済するの?

トータルで支払う利息を減らしたい時や、完済したいときに一括返済します。

長期間延滞して契約解除されたときも一括返済を求められることがありますが、自ら行う一括返済とは状況が異なります。

Q.簡単に一括返済できる?

ネットやATMから簡単に一括返済できます。ネットからなら1円単位で返済できるので完済できます。

ATMから一括返済する場合、小銭が使えるATMでないと完済することはできません。借入額を超える額を投入できる場合は完済できます。払いすぎた分は預り金として保管されます。

Q.一括返済に手数料はかかる?

手数料はかかりません。住宅ローンでは繰り上げ返済するときに手数料がかかりますが、カードローンは一括返済でも繰り上げ返済でも手数料はかかりません。

Q.完済したら解約になる?

借入額を全額返済して完済しても解約したことにはなりません。解約したいときは1円単位で全て返済して、カードローン会社に電話して解約したいことを伝えます。

必要なら完済証明書が受け取れます。解約すると信用情報機関に契約を終了したことが記録されます。

カードローンの返済方法は3つ

キャッシングやカードローンの返済方法は主に3つあります。

- 返済方法

-

- リボ払い返済:約定返済額の返済(最低限の返済)

- 繰り上げ返済:約定返済額以上の返済

- 一括返済:借入金の全額返済

多くの人がリボ払いで返済していますが、繰り上げ返済することで利息が減らせます。

一括返済が理想的ですが、一度に完済するのは難しいと思います。

カードローンの毎月の返済額

カードローンの毎月の返済額は、利用するカードローン会社や借入額によって変わります。

カードローンの返済額は残高スライド方式なので、借入残高に応じてその月に返済する額が決まります。

例としてプロミスの毎月の返済額をご紹介します。

| 借入残高 | 返済額 | 借入残高 | 返済額 |

|---|---|---|---|

| 1万円 | 1,000円 | 25万円 | 10,000円 |

| 2万円 | 1,000円 | 30万円 | 11,000円 |

| 3万円 | 2,000円 | 35万円 | 9,000円 |

| 4万円 | 2,000円 | 40万円 | 11,000円 |

| 5万円 | 2,000円 | 45万円 | 12,000円 |

| 6万円 | 3,000円 | 50万円 | 13,000円 |

| 7万円 | 3,000円 | 55万円 | 14,000円 |

| 8万円 | 3,000円 | 60万円 | 16,000円 |

| 9万円 | 4,000円 | 65万円 | 17,000円 |

| 10万円 | 4,000円 | 70万円 | 18,000円 |

| 11万円 | 4,000円 | 75万円 | 19,000円 |

| 12万円 | 5,000円 | 80万円 | 21,000円 |

| 13万円 | 5,000円 | 85万円 | 22,000円 |

| 14万円 | 6,000円 | 90万円 | 23,000円 |

| 15万円 | 6,000円 | 95万円 | 25,000円 |

| 16万円 | 6,000円 | 100万円 | 26,000円 |

| 17万円 | 7,000円 | 150万円 | 30,000円 |

| 18万円 | 7,000円 | 200万円 | 40,000円 |

| 19万円 | 7,000円 | 250万円 | 50,000円 |

| 20万円 | 8,000円 | 300万円 | 60,000円 |

たとえば1月1日の借入残高が20万円のときは、返済期日までに8,000円返済します。

返済する8,000円の内訳は、「元金が5,034円、利息が2,966円」です。

翌月の2月は、借入残高が194,966円になるので、翌月も8,000円の返済になります。

借入残高が193,000円になると、返済額が7,000円に下がります。

このように一般的なカードローンの返済方式では、借入残高によって返済額が変わります。

プロミスは残高スライド元利定額返済方式で、借入残高に応じて決められた利率を掛けて返済額が決まります。

| 借入後残高 | 返済金額 |

|---|---|

| 30万円以下 | 借入後残高 × 3.61% (1,000円未満切り上げ) |

| 30万円超過 100万円以下 |

借入後残高 × 2.53% (1,000円未満切り上げ) |

| 100万円超過 | 借入後残高 × 1.99% (1,000円未満切り上げ) |

そのため、借入残高が35万円のときよりも30万円のときの方が返済額が少ないということも起こります。

アコムの返済方法を解説

どこのカードローンでもネットから一括返済できます。

これはアコムのネット返済画面です。残債務合計が現在の借入残高と利息を足した金額なので、残債務合計の金額を振り込めば一括返済になります。

これはアコムATMの画面です。一括返済したい時は、残高照会で現在の残債務を確認して返済します。

提携コンビニATMでも一括返済や繰り上げ返済ができます。入金可能額照会で返済額を確認して、利息を含めた全額を返済すれば一括返済になります。

ただし、提携コンビニATMでは小銭が入れられないので、1,000円単位の返済になります。

たとえば借入残高と利息の合計が25,300円だとします。

この時に25,000円返済すると一括返済になります。300円は無利息残高として保管されます。

1,000円未満の借入残高は、利息がかからず請求もされないので、そのまま放置することもできますが、カードローンを解約するときは1円単位まで全て返済しなければなりません。

口座振替やネット返済なら1円単位の返済もできるので、解約したいときはネットから全額返済しましょう。

※カードローン会社によっては無利息残高を残高なしとして扱うため、無利息残高がある状態で解約できる場合もあります。

プロミスの返済方法を解説

ネット返済を使って一括返済や繰上げ返済するのは簡単です。手数料もかからないのでオススメです。

ネット返済を利用するためには、ネットバンキングが必要ですが、大手消費者金融なら、ほとんどのネットバンキングが利用できます。

メガバンクだけではなく、地方銀行や信用金庫からの返済もできるので、自分が使っている銀行のネットバンキングを開設しておきましょう。

ネット返済は、会員サイトにログインして返済画面から行います。

私が利用しているプロミスなら、このような返済画面になっています。

月々返済は必要最低限の返済のことです。次回の返済に充てられますが、口座振替をしている人の一部返済では利息のみの返済になるので利用している人は少ないと思います。

全額返済が一括返済のことで、借入残高を全て返済するものです。一気に借金を完済したい時に使います。

指定金額返済が繰上げ返済のことで、その月に返済する金額とは別に返済します。この返済方法では約定返済額を超える部分が元金の返済に充てられます。

返済方法を選択し、後は自分が利用しているネットバンキングのサイトへ行き返済します。

リボ払いは、毎月の支払いが少なく便利ですが、返済期間が長くなると、多くの利息が発生しているので、お金に余裕ができた時は、繰上げ返済や一括返済で借金を返していきましょう。

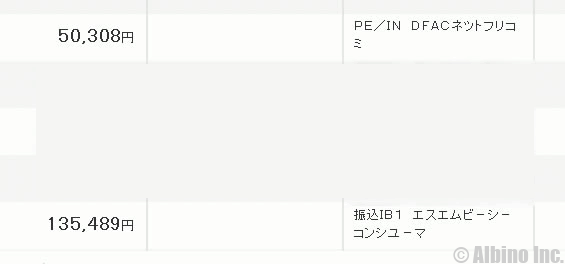

これは、アコムとプロミスの借入金をネット返済で一括返済した時のものです。

通帳には、アコムが「PE/IN DFACネツトフリコミ」と記帳され、プロミスがエスエムビ-シ-コンシユ-マと記帳されていました。

※現在プロミスのインターネット返済時の名義は「PEトランスファーネット」と記帳されます。

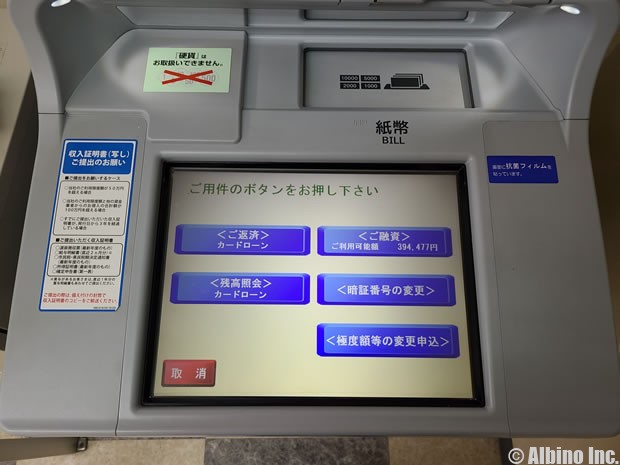

三菱UFJ銀行の返済方法を解説

三菱UFJ銀行カードローン「バンクイック」でもネットバンキングから一括返済や繰り上げ返済することができます。

- バンクイックの一括返済

-

- 借入残高を確認する

- 指定の口座に振り込む

これがバンクイックの一括返済や繰り上げ返済のやり方です。

自分で指定の口座に振り込むことで、その金額が返済に充てられます。

借入残高や振り込む口座番号は会員サイトで確認できます。

これがバンクイックの利用残高照会画面です。

現在の利用可能金額、利用残高、利息などが確認できます。

このときなら、12,040円+64円の合計12,104円を振り込むことで一括返済(完済)できます。

口座振替で返済していて細かい計算が面倒な時は、1,000円未満の振込はやめておいて、残りは次回の引き落としで返してもよいと思います。

振込返済先口座照会で、一括返済や繰り上げ返済する時の振込先口座が確認できます。

ここに表示されている口座番号に、毎月の返済額を超える金額を振り込めば繰り上げ返済になります。

バンクイックの振込返済口座は、「当座」になっているので振込のときに注意しましょう。

借入残高+利息の全ての金額を振り込めば一括返済になります。

一括返済で借入残高以上の返済をしてしまった場合は、カードローン口座に預り金として保管されます。

預り金はそのままにしておいて、次回また借り入れした時の返済に充てたり、振込依頼して普通預金口座に移すこともできます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |