PayPay銀行カードローンの審査と在籍確認!審査に落ちた時はどうする?

PayPay銀行カードローンは審査が厳しい?

PayPay銀行カードローンの審査は、消費者金融よりは厳しいですが、銀行の中では一般的な審査基準です。

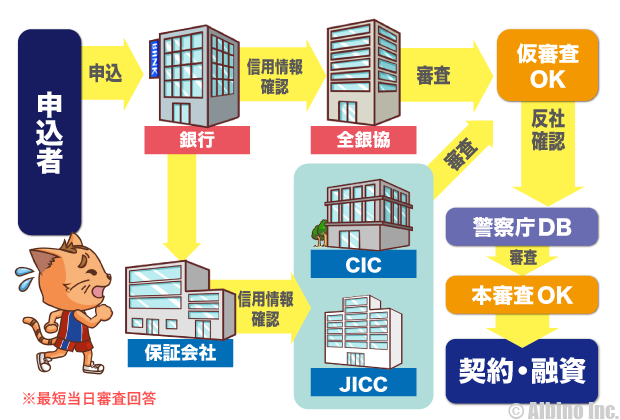

ネット銀行だから審査が甘いということはありません。保証会社のSMBCコンシューマーファイナンス(プロミス)とPayPay銀行が審査を実施します。

仮審査は最短60分で、仮審査に通れば本審査で落ちる確率はかなり低いです。本人確認や在籍確認に問題がなければ本審査にも通ります。

PayPay銀行カードローンは在籍確認がある?

銀行カードローンは在籍確認なしで借りることはできません。銀行カードローンは基本的に勤務先へ電話して在籍確認します。

勤務先に電話されるのが困る人は、プロミスやアコムなどの在籍確認がないキャッシングがおすすめです。

PayPayアプリにはローンサービスがありません。PayPayからお金を借りたい人は、PayPay銀行カードローンかPayPayカードのキャッシングで借りることになります。

|

|

|---|---|

| 審査時間 | 最短翌営業日 |

| 金利 | 年1.59~18.0% |

| 利用限度額 | 10~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 電話あり |

|

|

|---|---|

| 審査時間 | 最短翌日 |

| 金利 | 年12.0~15.0% |

| 利用限度額 | 10~300万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話なし |

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 利用限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

貸付利率:3.0%~18.0%(実質年率)

利用限度額:800万円以内

※利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要(慎重審査)

遅延損害金:20.0%(実質年率)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間及び返済回数:1回の支払いにつき35日以内または毎月約定日払い

借入直後最長14年6ヶ月(1~151回)

※500万円を年12.0%(実質年率)で借りた場合

貸付対象者:満20歳以上の定期的な収入と返済能力を有する方で、アイフルの基準を満たす方

※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。

担保・連帯保証人:不要

※申込状況によって希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

PayPay銀行カードローンの審査時間

PayPay銀行カードローンは仮審査結果が最短60分です。

審査結果はメールでお知らせ。仮審査結果は最短60分でご連絡!

※審査結果のご連絡は、原則として平日の営業時間内となります。

※仮審査結果のご連絡後、本審査がございます。

※お申込内容、当社の混雑状況により60分以上お時間がかかる場合がございます。

最短60分なので、審査に時間がかかると翌日以降の回答になることもあります。

PayPay銀行の本審査の回答時間は最短翌日ですが、土日・祝日は審査回答していません。

| お申込時間 | 審査結果メールの到着時間 |

|---|---|

| 月曜~金曜日の14時まで | 翌日10時以降 (翌日が土日・祝日の場合を除く) |

| 月曜~金曜日の14時以降 土曜日・日曜日・祝日 |

翌日10時以降 (翌日が土日・祝日の場合を除く) |

月曜日に申し込めば最短で火曜日の審査回答になりますが、金曜日~日曜日に申込みした時は、最短でも月曜日以降の審査回答になります。

申込時間や混雑状況によっては、審査回答に数日かかることもあるので、素早い融資を希望する人は、平日の早い時間に申し込むのが良いでしょう。

PayPay銀行口座を持っていない場合、銀行口座の開設とカードローンの申込みを同時に行うことになるので、審査に時間がかかります。

審査に落ちる理由と審査に落ちた時

PayPay銀行カードローンの審査に落ちたのですが、理由は何でしょうか?

審査に落ちた理由を知ることはできませんが、一般的な個人向け融資の審査に落ちる原因は以下のとおりです。

- 審査に落ちる理由

-

- 年収が200万円以下

- 勤続年数が1年未満

- 他社借入が50万円以上ある

- 信用情報機関に異動情報がある

- PayPay銀行の審査に落ちたことがある

- SMBCコンシューマーファイナンス(プロミス)の審査に落ちたことがある

銀行カードローンの審査に落ちたときは、他の銀行に申し込んでも審査に落ちる可能性が高いです。

銀行よりも消費者金融の方が審査通過率が高いので、お金を借りたいときは大手消費者金融がおすすめです。

PayPay銀行カードローンの申込でプロミスの審査には落ちているので、アコムやアイフルがよいでしょう。

口座を持っている人の審査の流れ

アプリにログイン

PayPay銀行のローンアプリにログイン

Webからの申込も可能

![]()

カードローン申込

アプリから「カードローン審査申し込み」

![]()

本人確認資料の提出

アプリで本人確認書類を提出

必要に応じて収入証明書を提出

![]()

仮審査・本審査

最短60分で仮審査結果をお知らせ

本審査は最短翌営業日

![]()

在籍確認

勤務先に電話で在籍確認

![]()

借り入れ

アプリから簡単に借入できる

ローンカードを使いATMでも借りられる

PayPay銀行(旧ジャパンネット銀行)の口座を持っている人は、ネットバンクの会員ページから申し込む方法と、PayPay銀行のローンアプリから申し込む方法があります。

審査結果はメールで伝えられ、仮審査の連絡後に本審査が行われます。カードローンの申込みから本審査結果が出るまでの間に在籍確認が行われます。

口座を持っている人は、審査を通過した直後に振込で借りれば素早い融資も可能です。

口座を持っていない人の審査の流れ

ネットから申込み

スマホやパソコンから申し込み

Web申込は24時間受付

![]()

本人確認資料の提出

ネットから本人確認書類を提出

![]()

仮審査・本審査

審査結果はメールでお知らせ

最短60分で仮審査結果を連絡

本審査は最短翌営業日

![]()

在籍確認

勤務先に電話で在籍確認

![]()

口座開設

PayPay銀行の口座開設手続き完了

![]()

初期設定

PayPay銀行の初期設定

![]()

借り入れ

カードが届いたらATMで借入

カードが届く前に振込融資も可能

口座がない人は、審査通過後に口座開設や初期設定も必要になるので、借り入れまでに時間がかかります。

審査に通ると契約書やカードが自宅の住所に送られてきます。ATMで引き出したい人は、カードが届くまで待ちましょう。

ATMは三井住友銀行やセブン銀行、ゆうちょ銀行などの銀行ATMや、ファミリーマートなどのコンビニATMが使えます。

手数料は月1回までは無料で、月2回目以降で3万円未満の借り入れには手数料がかかります。

カードが届く前に振込融資で借入

PayPay銀行の口座がない場合でも、初回の融資に限り他銀行の口座に振込で融資が受けられます。

2回目からは、キャッシュカード・トークンが届いてからの利用となりますが、初回は以下の条件を満たせばカード到着前に借入できます。

- 初回振込みの条件

-

- カードローンと普通預金口座開設を同時に申し込みする際に、本人確認資料をアプリで送信

- 初期設定前の初回借入の1回限り

- 振込額は最高50万円まで

- 振込先は本人名義の口座

初回の振込融資を希望する場合は、審査結果メールに記載の電話番号に電話して、「振込先の金融機関名・支店名・預金科目・口座番号・融資希望額」の5つを伝えます。

※他銀行への振込融資は、PayPay銀行の口座を持っていない方のみが利用できるものです。

PayPay銀行カードローンの在籍確認

キャッシングやカードローンの審査では、職場への在籍確認が行われます。PayPay銀行でも、ローン審査時に勤め先へ電話して確認します。

カードローンは在籍確認なしでは借りられません。書類で在籍確認できる消費者金融はありますが、在籍確認は行われています。

PayPay銀行の公式サイトにも在籍確認について書かれています。

Q.ローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。

A.審査にあたり、「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認のお電話をします。

その他、提出書類の内容確認や融資内容のご説明のためにご勤務先や携帯電話にご連絡する場合があります。

Q.カードローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。

A.カードローンをお申し込みいただきますと、当社へお届けのご勤務先に在籍されているかを確認するため、お電話をさせていただきます。

その他にも、ご提出書類の内容をご確認させていただく場合やご融資の内容をご説明させていただくために、お届けいただいたご勤務先や携帯電話にもご連絡する場合がございます。

ご本人さま以外が電話に出た場合でも、カードローンに関するお電話であることは、わからないよう配慮いたします。また、お客さまのお申込情報をお伝えすることはございません。

どちらもPayPay銀行カードローンに関するFAQの回答です。カードローンの審査の際に勤務先や携帯電話に連絡が来ることが書かれています。

在籍確認なしでは借りられない

PayPay銀行カードローンは、在籍確認なしで審査に通りますか?

PayPay銀行では、在籍確認なしで借りることはできません。どこのカードローンでも在籍確認は絶対に行われます。

一部の消費者金融では、在籍確認を勤務先への電話ではなく、書類の提出で対応してくれるところもあります。

たとえばプロミスやアコム、アイフルでは、勤務先や自宅への電話は原則ありません。しかし、大手消費者金融でも在籍確認がないわけではなく、保険証や収入証明書で在籍を確認しています。

PayPay銀行では、基本的に書類による在籍確認も認められていないので、勤務先への電話確認が行われます。

会社に電話されるのが困る人は、PayPay銀行のカードローン申込前に、電話で在籍確認について相談してみましょう。

在籍確認のタイミング

- 審査の流れ

-

- 申込

- 仮審査

- 仮審査の結果連絡

- 本審査

- 契約内容の確認

- 借入

カードローンの審査はこのような流れになりますが、在籍確認が行われるのは、②~⑤の間です。

仮審査に入った段階で行われることもありますし、審査の最終段階で行われることもあります。

銀行カードローンの審査では、仮審査結果を受け取った時点で既に在籍確認が終わっていたということもあります。

- ✓あわせて読みたい

在籍確認のごまかし方

PayPay銀行カードローンの保証会社は、SMBCコンシューマーファイナンス(プロミス)なので、在籍確認も基本的にプロミスが行います。

在籍確認の電話では「銀行名+個人名」を名乗って電話しています。

在籍確認の電話は、ローンの利用とはわからないようにしてくれるので、電話を取った同僚に借金がバレることはないはずです。

何の電話か聞かれた時には、「クレジットカードの在籍確認だった」というように適当に応えられるようにしておきましょう。

三井住友銀行 カードローンでは、申込確認の電話の際に、在籍確認の電話で銀行名を名乗るか個人名を名乗るのかを決めることができます。銀行なら特に怪しまれることもないので、銀行名を名乗ってかけてもらってもよいと思います。

在籍確認が取れない場合

PayPay銀行では在籍確認が取れるまでは審査を通過できません。消費者金融は、在籍確認が取れない時に、後日確認することを条件に貸してくれることがあります。

アイフルやプロミスでは、在籍確認の電話が嫌な時に電話以外の方法で在籍確認してくれます。

PayPay銀行では、このような特別措置は行っておらず、必ず勤め先に電話して在籍確認が取れてからの審査回答になります。

夜間や土日で在籍確認が取れない時は、審査回答に時間がかかることになります。

PayPay銀行は即日融資できない

PayPay銀行の審査時間は最短翌営業日で、どんなに早くても審査回答が翌日の10時以降になるため即日融資はできません。

銀行カードローンの中では審査が早い方ですが、審査結果の回答までに数日かかる場合もあります。

金土日の申込みでは、審査結果の回答メールが来るのが月曜日以降になるので、早く審査結果を知りたい方は月曜~水曜の午前中に申し込むのがよいと思います。

銀行カードローンは土日の審査を行っていない事も多いです。仮審査の回答が最短60分となっている銀行もありますが、本審査の回答は翌営業日以降なので、土日に借りることはできません。

今はどの銀行でも即日融資するのは難しいです。三菱UFJ銀行や三井住友銀行は最短即日審査ですが、実際に融資が受けられるのは翌日以降になることが多いです

土日にカードローンで融資を受けたい人は、プロミスやアコムなどの即日融資のカードローンがおすすめです。

最短即日融資の銀行カードローン

消費者金融は即日融資が基本ですが、銀行カードローンの中にも即日融資できる可能性があるものもあります。

三菱UFJ銀行、三井住友銀行、楽天銀行、auじぶん銀行などのカードローンは、最短即日の審査回答です。

銀行カードローンの中で審査が早いのが三菱UFJ銀行と三井住友銀行です。三菱UFJ銀行は、運転免許証を提示してテレビ窓口でローンカードを受け取る事もできます。

※50万円超の利用限度額をご希望の場合は収入証明書をお持ちください。

テレビ窓口は銀行ATM付近に設置されており、夜間や土日の利用も可能となっています。銀行カードローンで素早い融資を希望する人は、三菱UFJ銀行がよいと思います。

本審査に通ればすぐにカードを発行して融資が受けられます。三菱UFJ銀行の口座を持っている人は振込融資で借りることもできます。

銀行カードローンは審査に時間がかかる

銀行カードローンは、審査の時に警察庁のデータベースの照会を行っています。

これは、申込者が反社会的な人間でないことを確認するためのものです。

2023年6月までは、反社チェックに1営業日かかっていたため、銀行ローンで即日融資はできませんでした。

現在は平日の早い時間に申し込めばその日のうちに照会結果がわかるので、銀行の即日融資も可能になりました。

ただし、平日の遅い時間や土日・祝日の申込の場合は、翌日以降の審査回答になります。

土日に即日融資を希望する方や、急ぎで借りたい方は、プロミスやアイフルなどの消費者金融のカードローンがおすすめです。審査が早い消費者金融なら最短3分の審査で即日融資も可能です。

PayPay銀行カードローンに関するFAQ

Q.PayPay銀行カードローンは審査が甘い?

PayPay銀行カードローンは、最短60分で仮審査がわかる審査が早いカードローンですが、審査が甘いわけではありません。

PayPay銀行カードローンの保証会社は、SMBCコンシューマーファイナンス(プロミス)です。PayPay銀行とプロミスがカードローンの審査をします。

銀行の審査に落ちて他社のカードローンに申し込むときは消費者金融がおすすめです。プロミス以外のアコムやアイフルがよいかもしれません。

Q.PayPay銀行カードローンの審査に落ちる理由は?

PayPay銀行カードローンの審査に落ちる理由は様々です。落ちた理由を教えてもらうことはできません。

①年収が低い、②非正規雇用、③すでに年収の2分の1以上借りている、④信用情報機関に異動情報がある、⑤過去にPayPay銀行やプロミスの審査に落ちたなど色々な原因が考えられます。

年収が高ければ必ず審査に通るわけでもありません。他社借入が多い人や、自営業の人は年収400万円以上でも審査に落ちることがあります。

Q.PayPay銀行カードローンは書類で在籍確認できる?

PayPay銀行カードローンの在籍確認は、勤務先に電話して行います。電話の際は、銀行名と個人名を名乗ります。

書類で在籍確認できるのは、プロミスやアイフルなどの大手消費者金融です。社会保険証や社員証、給与明細などを提出して在籍確認すれば会社に電話はかかってきません。

他のカードローン会社でも、事前に相談しておくと書類で在籍確認できる場合があります。

Q.PayPay銀行カードローンの金利と限度額は?

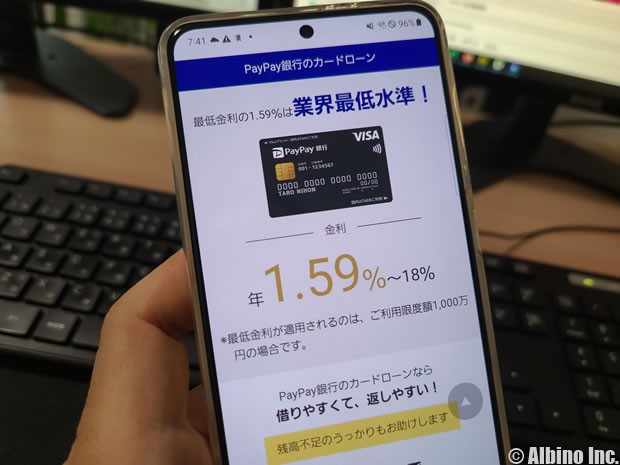

PayPay銀行カードローンの金利は「年1.59~18.0%」、限度額は「最高1,000万円」です。最高限度額が大きく下限金利が低いのが特徴です。

下限金利が低いのはよいのですが、上限金利が消費者金融並みに高いのがデメリットです。限度額が100万円未満だと年18.0%の金利が適用されます。

PayPay銀行カードローンで金利が低くなるのは、限度額が200万円以上になったときです。限度額200万円以上250万円未満で、年10.0%の金利になります。

Q.PayPay銀行カードローンの必要書類は?

PayPay銀行カードローンの必要書類は、本人確認書類と収入証明書です。限度額50万円超を希望するときに収入証明書が必要になります。

本人確認書類は、運転免許証やマイナンバーカード(個人番号カード)、各種健康保険証などが認められています。

本人確認書類は仮審査を通過したあとに提出します。必要書類を求められたときは仮審査を通過したことになります。

PayPay銀行カードローンの特徴

- PayPay銀行カードローンの特徴

-

- 20歳以上、70歳未満の安定した収入のある方が利用可能

- 配偶者に安定した収入があれば専業主婦でも申込可能

- 年金収入のみの方でも申込可能

- 金利は年1.59~18.0%、最高限度額は1,000万円

- カードローンの利用に際しPayPay銀行の口座が必要

- 初回借入日から30日間の無利息サービスがある

PayPay銀行カードローンは、限度額が最高1,000万円と大きく、最低金利が年1.59%と低いのが特長です。

限度額1,000万円にするのは難しく、金利1.59%で使っている人はほとんどいませんが、限度額が大きいほど金利が下がります。

銀行カードローンの中では上限金利が高いので、限度額が100万円未満になった場合、消費者金融並の金利で借りることになります。

PayPay銀行カードローンの必要書類

PayPay銀行カードローンの審査では、仮審査を通過した時点で本人確認書類の提出が必要になります。

| 本人確認書類 | 注意事項 |

|---|---|

| 運転免許証のコピー |

|

| マイナンバーカードのコピー |

|

| 各種健康保険証のコピー |

|

| パスポートのコピー |

|

| 在留カードのコピー |

|

| 特別永住者証明書のコピー |

|

| 印鑑証明書 |

|

| 住民票の写し |

|

| 各種年金手帳のコピー + 補助資料(原本) |

|

| 各種福祉手帳のコピー + 補助資料(原本) |

|

スマホならローンアプリから簡単に提出できます。その他の方は、画像をアップロードするか郵送で送ります。

50万円超の限度額を希望する方は、収入証明書も提出します。

- 給与所得者のお客さま

-

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細(最新3ヶ月以内の1ヶ月分)

- 個人事業主のお客さま

-

- 確定申告書(税務署の受付印もしくは受信通知、電子申請等証明データシートがあるもの)

- 納税証明書(その1、その2)

- 住民税納税通知書

- 住民税課税証明書

PayPay銀行カードローンの借入方法

- PayPay銀行の借入

-

- スマホアプリで借り入れ

- 会員ペーシから借り入れ

- ATMで借り入れ

- 自動融資・振込時自動借入

PayPay銀行カードローンの借入方法は、銀行振込とATMがあります。

銀行振込は、スマホアプリから行うか、PayPay銀行の会員ページから、「ローン借入」で行います。借入金額が普通預金口座に入金されます。

スマホアプリは、パターンまたは生体認証でログインし、PayPay銀行のホームページからは店番・口座番号・ログインパスワードを入力してログインします。

審査に通ると契約書やカードが送られてくるので、ATMで引き出したい時はカードが届いてからになります。

提携ATMで借りる

PayPay銀行には自社ATMがないので、提携する銀行やコンビニのATMを利用します。

PayPay銀行のキャッシュカードを挿入

![]()

取引メニューから「カードローン」を選択

![]()

取引メニューから「お借入れ」を選択

![]()

借入金額を入力

![]()

借入完了

| 銀行 | 三井住友銀行、ゆうちょ銀行、イオン銀行、セブン銀行、ローソン銀行 | |

| コンビニ | セブンイレブン、ローソン、ファミリーマート、スリーエフなど | |

提携ATMの手数料は、毎月初回は無料で、2回目以降は3万円以上の借り入れは無料で、3万円未満は手数料がかかります。

3万円以下で細かく何度も借りると毎回手数料を取られるので、一度にまとめて3万円以上借りるのがよいと思います。

たとえば1万円借りたい時に、4万円借りてすぐに3万円返済すれば手数料が節約できる?

たしかにその方法なら手数料はかかりませんが、返済は口座振替のみとなっています。

ネットから追加返済する形で好きな額が返済できますが、追加返済しないと4万円分の利息がかかることになるので注意しましょう。

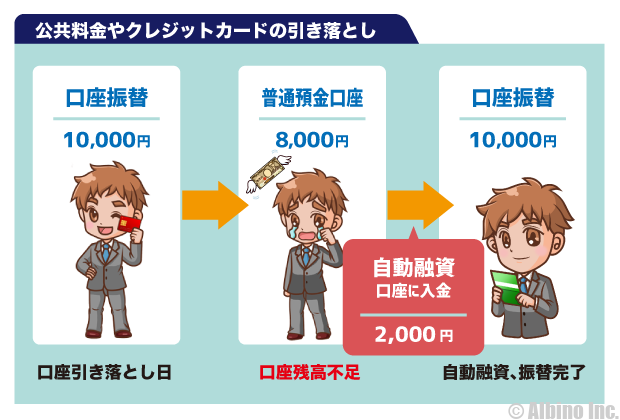

自動融資・振込時自動借入

PayPay銀行には自動融資機能もあるので、クレジットカードや公共料金の口座振替が残高不足で引き落としができない時に便利です。

これが自動融資の簡単な仕組みです。残高不足の時に自動的にカードローンから借り入れして支払います。

- PayPay銀行の自動融資が行われるとき

-

- カードや公共料金の口座振替

- Visaデビット利用時

- 提携ATMからの出金

振込時自動借入とは、PayPay銀行の口座から振込を行う際、残高不足だった時に自動的に不足分をカードローンから借りて振り込むものです。

自動融資や振込時自動借入は便利な機能ですが、借金していることに違いはないので、無意識に借りすぎないように注意しましょう。

PayPay銀行カードローンの返済方法

- PayPay銀行の返済

-

- 口座振替で返済(約定返済)

- 振込やATMで返済(追加返済)

- 返済日は毎月1日~28日または月末のうち自分で指定した日

- 返済日お知らせメール設定あり

PayPay銀行カードローンは、利用にあたりPayPay銀行の口座が必要で、返済方法は強制的に口座振替になります。

初回の借入日を含む20日以内に返済日が来る場合、1回目の返済はスキップされます。

口座振替以外の方法で返済した分は追加返済(繰り上げ返済)になるので、元金の返済に充てられます。

毎月の返済額

| 借入残高 | 約定返済額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 3,500円 |

| 20万円超 | 約定返済日前日の最終借入残高が 10万円増えるごとに1,500円を追加 |

3万円以下の借入なら付き1,000円の返済で済むので、負担が少ないのはPayPay銀行のメリットです。

利息を減らしたい人は、追加返済して元金を減らしていきましょう。WebやATMから追加返済できます。

PayPay銀行カードローンの金利と限度額

PayPay銀行カードローンの金利は「年1.59~18.0%」、限度額は「最高1,000万円」です。

| 利用限度額 | 金利(年率) |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上150万円未満 | 15.0% |

| 150万円以上200万円未満 | 12.0% |

| 200万円以上250万円未満 | 10.0% |

| 250万円以上300万円未満 | 8.0% |

| 300万円以上400万円未満 | 6.5% |

| 400万円以上500万円未満 | 6.0% |

| 500万円以上600万円未満 | 5.5% |

| 600万円以上700万円未満 | 5.0% |

| 700万円以上800万円未満 | 4.0% |

| 800万円以上900万円未満 | 3.5% |

| 900万円以上1,000万円未満 | 3.0% |

| 1,000万円 | 1.59% |

借入限度額が大きい時の金利は低いですが、気になるのは限度額100万円未満の年18.0%という数字です。

消費者金融の一般的な上限金利では18.0%ですが、銀行カードローンの一般的な上限金利は15.0%です。

100万円未満の借り入れを希望する人は、三菱UFJ銀行や三井住友銀行など、上限金利が低い銀行がよいと思います。

30日間の無利息特約

銀行カードローンにしては珍しくPayPay銀行カードローンには、初回借り入れから「30日間の無利息サービス」があります。

契約日からではなく、初回借入日から無利息期間がスタートします。

無利息特約の適用条件は、「カードローン、(旧)クレジットライン、(旧)カードローン、(旧)おまとめローンをご契約中で過去に1度もご利用がない方」です。

返済に遅れがあった場合などは、無利息期間が適用されないので注意しましょう。

| 金融機関 | 無利息期間 | 金利 | 最高限度額 |

|---|---|---|---|

| PayPay銀行 | 30日 | 1.59~18.0% | 1,000万円 |

| 東京スター銀行 | 30日 | 1.5~14.6% | 1,000万円 |

| プロミス | 30日 | 4.5~17.8% | 500万円 |

| アコム | 30日 | 3.0~18.0% | 800万円 |

| アイフル | 30日 | 3.0~18.0% | 800万円 |

| レイク | 30日 | 4.5~18.0% | 500万円 |

| 180日 | 12.0~18.0% | 200万円 |

※無利息期間の適用は初めての方に限る

30日間無利息サービスは、プロミスやアコム、アイフル、レイクもやっています。いずれも初回の利用に限られているので、既存会員の方は利用できません。

長期間の借り入れになる場合でも、高額な借り入れだと30日間の利息も大きくなるので、無利息期間があるカードローン会社がオススメです。

楽天銀行スーパーローンの無利息は、公式サイトから直接申し込んで、カードローンと普通預金口座を同時に開設して、返済用口座に楽天銀行の口座を指定した場合に限り適用されます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |