団信付きカードローンと消費者信用団体生命保険

ガンになると返済が免除されるカードローンはある?

消費者信用団体生命保険(がん保障特約付)が付いたカードローンがあります。ガン団信付きカードローンと呼ばれています。

死亡または高度障害になったとき、ガンと診断されたときに保険金を借入残高に充当し、カードローンの返済が不要になります。

消費者信用団体生命保険は、昔、消費者金融で流行ったものですが、社会問題となり消費者金融での取り扱いはなくなりました。

基本的な仕組みは同じですが、現在のガン保障特約・団体信用生命保険付きカードローンは、一部の銀行が提供しています。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

スルガ銀行カードローンの団体信用生命保険付きプラン

スルガ銀行は2015年にガン団信付きカードローンの提供を始めました。

サービス開始当初は、「業界初ガン団信付きカードローン リザーブドプラン」という名称の特別なプランでしたが、現在はスルガ銀行カードローンに「がん保障特約付き消費者信用団体生命保険」が付けられる形になっています。

住宅ローンを組む時に団体信用生命保険(団信)に入るのが一般的ですが、カードローンにも団信付きのものがあります。

団信というのは、契約者が亡くなった時に、契約者に代わり生命保険会社がローンを返済し、残された家族はローンの負担が無くなる仕組みのことです。

住宅ローンの団信なら、契約者が亡くなるとローンはゼロになり家は残ります。

住宅ローンは借入額が何千万円にもなるので、この仕組が必要ですが、カードローンの場合、遊興費や贅沢するためのお金として借りる人も多いので、それに団信を付けるのはどうなのでしょうか。

団信付きだけなら特に目新しさはありませんが、ガン保険としての機能が付いているガン団信付きカードローンもあります。

契約者が「死亡・高度障害」「がんと確定診断」された時は、借入残高が0円になります。保険料は銀行が負担するので、契約者に経済的な負担はありません。

ガン団信付きの住宅ローンは銀行や生命保険会社が提供しています。「住宅ローン(がん保障付き団信)、ガン保障特約付団信 、がん団信付ローン」などと呼ばれています。

ガン団信付きカードローンなら、死亡または高度障害になるか、初めてがんと診断された時からカードローンの返済は不要になります。

通常、契約者が亡くなると借金は遺産になるので、遺産相続人が相続するか、相続放棄・限定承認することになります。

2015年に業界初!と銘打って開始されたスルガ銀行カードローンのサービスですが、特に話題になることもなく今まで来ています。

オリックス銀行カードローン以外の他社が似たようなサービスを出すこともなかったので、あまりニーズがなかったということなのでしょう。

ガン団信付きカードローンはおすすめなの?

ガン団信付きカードローンは、銀行が販売しているので、昔の消費者金融がやっていた団信付きカードローンとは違います。

契約者が亡くなったら借金が帳消しになる仕組みは同じですが、あくまで「契約者に万が一のことがあった時に借金が残らない」というのを売りにしていることになります。

ガンと告知された時にも借金がゼロになるのはありがたいですよね。

保険料も銀行が負担してくれるので、契約者は手続きをするだけです。もともとその銀行のカードローンの加入を検討していた人にとっては、ガン団信に入るデメリットは特にないと思います。

借金と保険は別々に考えた方がよいと思うので、個人的にはカードローンとは別で生命保険やがん保険、3大疾病保障保険に入ることをおすすめします。

オリックス銀行カードローンのガン保障特約付きプラン

オリックス銀行カードローンがガン保障特約付きのカードローン商品の提供を始めました。

ガン保障特約付きの住宅ローンは多くの金融機関が提供していますが、カードローンではかなり珍しいです。

ガン保障特約付きプラン「Bright」の特徴

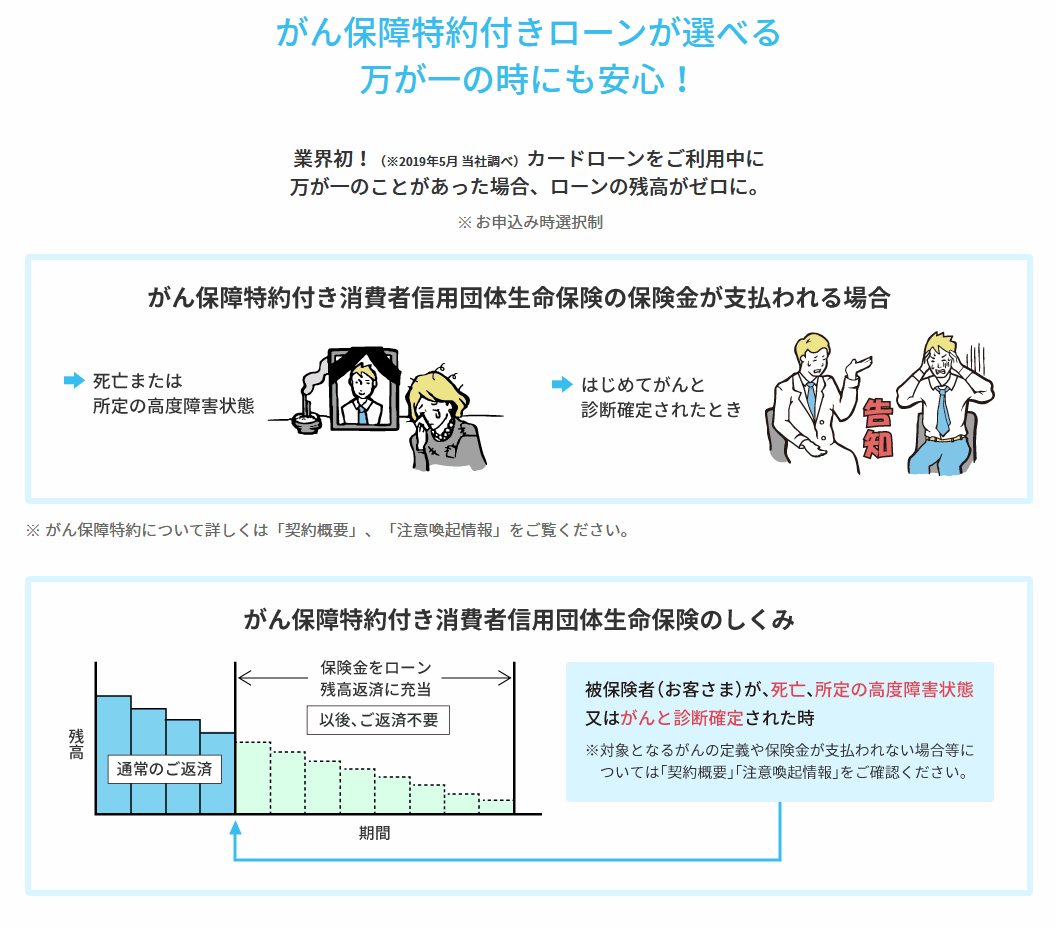

オリックス銀行カードローンのガン保障特約付きプラン「Bright」は、ガン保障特約付きの消費者信用団体生命保険に加入できるプランです。

- Brightの特徴

-

- 死亡・高度障害」または「ガンと診断確定された」ときの借入残高が0円

- 保険料の負担は0円

- 金利の上乗せもなし

保険料や金利の負担がないので加入しないデメリットがないように感じますが、商品詳細を確認してみないとわかりません。

- 保険金が支払われる場合

-

- 保険期間中に死亡したとき

- 責任開始日以後に生じた傷害または疾病が原因で、保険期間中に所定の高度障害状態になったとき

- ガン保障特約の責任開始日(被保険者の消費者信用団体生命保険の責任開始日からその日を含めて90日を経過した日の翌日)以後のこの特約の保険期間中に悪性新生物(ガン)に生まれて初めて罹患し、医師によって病理組織学的所見(生検)により診断確定されたとき

がんと診断されれば保険金が支払われ、カードローンの返済に充てられますが、全てのがんが対象になるわけではありません。

注意事項として保険金が支払われないタイプのがんが記載されています。

皮膚の悪性黒色腫以外の皮膚のその他の悪性新生物(皮膚ガン)」、「上皮内新生物(上皮内ガン)*2 」はお支払いの対象とはなりません。

ステージ0と言われるような超早期のがんを上皮内がんと言いますが、上皮内がんは生存率が高く保険金の対象になりません。がん保険でも上皮内がんは対象外だったり、保険金額が少ないのが一般的です。

その他にも保険金が支払われないケースがあるので、ガン保障特約付きプランに入る方は商品詳細をしっかり確認しておいたほうがよいでしょう。

消費者信用団体生命保険とは

消費者信用団体生命保険とは何ですか?

消費者信用団体生命保険とは、消費者金融などでお金を借りるときに、貸金業者が契約者となり債務者が被保険者とする生命保険のことです。

| 契約者 | 金融業者 |

| 被保険者 | 債務者 |

| 保険金受取人 | 金融業者 |

サラ金と呼ばれていた頃の消費者金融は、取り立てが厳しく債務者が亡くなったときに家族への取り立てを行うのも当たり前でした。

相続放棄すれば借金は相続しなくて済みますが、家業などを行っていると借金があっても相続放棄できずに困ることがあります。

そんなときに消費者信用団体生命保険に加入していれば、債務者が死亡したときに保険金から借金が返済されるので、家族に迷惑がかかることはありません。

2006年に貸金業法が改正され、金融庁が消費者信用団体生命保険への対応を始めたことで、現在では消費者金融を利用するときに生命保険に加入することはなくなりました。

消費者信用団体生命保険に加入した人の死亡原因

「消費者信用団体生命保険」や「リボ団信保険」と呼ばれているもので、カードローンの契約者が亡くなったり高度障害になり返済不能になった時に、金融機関に保険金がおりてカードローンの返済に充てられます。

10年ほど前まではカードローンの契約と同時に、半強制的に消費者信用団体生命保険に加入させるカードローン会社もあったようですが、現在は生命保険付きカードローンを販売する消費者金融を見かけることはまずありません。

団信付きカードローンの仕組みはよいと思いますが、問題は契約者が保険金目当てに自殺したり、自殺を強要する消費者金融がいたことです。

消費者信用団体生命保険では、契約者が亡くなれば保険金が借金の返済に当てられます。

これは、金融庁が行った消費者金融17社に対する消費者信用団体生命保険の調査結果です。

団信による保険金受取件数が、約5万件で、そのうち自殺約5千件あります。死亡原因の1割が自殺ということになります。

自殺を原因とする保険金受取件数は、17社中最小の社は4.5%、最大の社は25.0%です。団信保険の受け取り理由の4分の1が自殺という恐ろしい会社もあったようです。

そういった事が問題となり、金融庁がカードローンの借入の申込みと保険加入の申込みを切り離して行うように指導しました。それにより事務コストが増大するという理由で大手消費者金融は団信付きカードローンを廃止し、他の消費者金融も追随し、今では廃止されています。

今の大手消費者金融は、返済が遅れても恫喝したり脅迫したりすることはありませんが、昔の消費者金融は脅迫まがいのことをしていたので、その時のイメージが残っている人も多いと思います。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |