銀行カードローンで審査が甘いのは?ネット銀行で即日融資できる条件

銀行カードローンは審査が甘い?

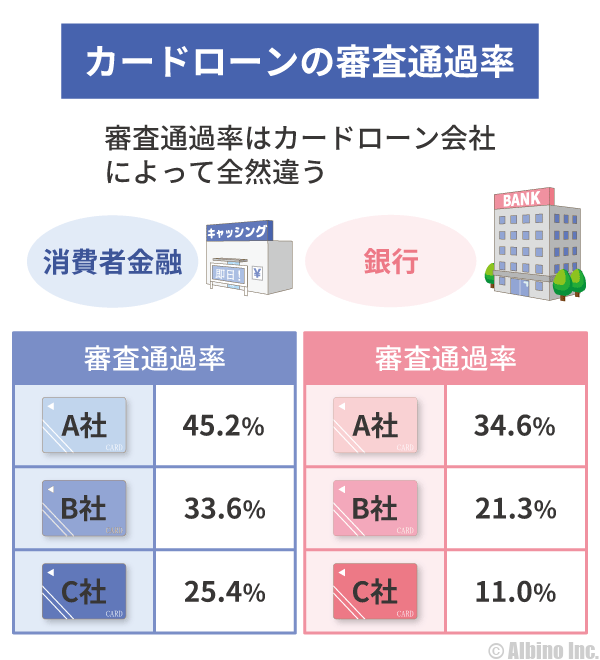

カードローンの審査は、消費者金融よりも銀行の方が厳しいです。審査通過率が最も高いのは大手消費者金融です。

審査が甘いと言われるのは中小消費者金融です。中小消費者金融ならブラックでも審査に通る可能性があります。

銀行カードローンは、銀行と保証会社が審査を行い、警察庁データベースで反社チェックも行います。消費者金融では警察庁データベースの照会はありません。

銀行カードローンは即日融資できる?

反社チェックが早くなったことで、銀行カードローンでも2023年から即日融資できる可能性が出てきました。

ただし、即日融資できるのはメガバンクや一部のネット銀行のみで、平日の早い時間に申し込んだ場合に限られます。

消費者金融なら21時までの申し込みで即日融資できる可能性があります。土日も営業時間は変わりません。

審査に自信のない人は、審査通過率が高い大手消費者金融がおすすめです。申込者の40%が審査を通過しています。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

ネット銀行カードローンは審査が甘い?

消費者金融よりも銀行系カードローンの方が、審査が厳しいと言われています。

大手消費者金融の審査通過率は30~40%ほどですが、最近は30%を切るところもあります。

銀行カードローンの審査通過率は銀行によって大きく異なります。消費者金融と遜色ない通過率のところもあれば、10%を切るようなところもあります。

銀行系カードローンは、メガバンク、地方銀行、ネット銀行、信用金庫などがあります。

審査に自信がない人は、ネット銀行のカードローンが狙い目というのは本当?

ネット銀行は、普通預金金利や定期預金金利が高いのが特徴で、強みを生かした営業をしていますが、カードローンの審査や金利については銀行によって差が見られます。

ネット銀行カードローンの審査基準は公開されていませんが、メガバンクと同等の審査基準だと思います。銀行によってはメガバンクよりも厳しいかもしれません。

上限金利が低い高所得者向けの低金利プランを用意している銀行は、他の銀行よりも審査が厳しくなります。

ネット銀行カードローンの審査時間と金利

楽天銀行やauじぶん銀行など、一部のネット銀行は審査時間が最短即日です。

ただし、審査回答が早くても契約が完了しないと借りられません。

| 金融機関 | 審査時間 | 金利 |

|---|---|---|

| セブン銀行 | 最短翌日 | 年12.0~15.0% |

| 楽天銀行 | 最短当日 | 年1.9~14.5% |

| auじぶん銀行 | 最短即日 | 年1.48~17.5% |

| イオン銀行 | 最短翌営業日 | 年3.8~13.8% |

| ソニー銀行 | 最短翌営業日 | 年2.5~13.8% |

| 住信SBIネット銀行 | 1週間 | 年1.89~14.79% |

| 東京スター銀行 | 2週間程度 | 年1.5~14.6% |

| オリックス銀行 | 公式サイト参照 | 年1.7~14.8% |

| PayPay銀行 | 最短翌営業日 | 年1.59~18.0% |

| GMOあおぞらネット銀行 | カードローンなし | |

| SBJ銀行 | 新規申込停止中 | |

※auじぶん銀行は、通常金利と限度額

ネット銀行で最も有名なのは楽天銀行だと思いますが、上限金利が低いのはイオン銀行やソニー銀行です。

オリックス銀行やPayPay銀行(旧ジャパンネット銀行)、auじぶん銀行は上限金利が高いのでおすすめしません。

イオン銀行カードローンは専業主婦でも利用できるため審査が甘いと思われがちですが、専業主婦は異なる基準で審査されています。

ネット銀行カードローンの特徴

- ネット銀行のポイント

-

- 審査が甘いところと厳しいところの差が激しい

- 審査時間は早く最短即日融資

- 全国どこに住んでいても利用できる

- 店舗がない銀行が多い

- 高所得者向けのコースもある

- 上限金利が高い銀行もある

ネット銀行カードローンは全国対応で、ネット申込みは24時間受付です。振込融資や提携するATMが利用できるので店舗がなくても困りません。

東京スター銀行はネット銀行ではなく地方銀行なので店舗を持っていますが、ネット銀行はネット専業で店舗がないのが一般的です。

ネット銀行は下限金利が低いので低金利で借りられると思いがちですが、上限金利が高い銀行もあるので注意しましょう。

上限金利が年18.0%の銀行は、消費者金融と同等の金利での借入になる可能性が高いです。

ネット銀行カードローンの保証会社

銀行カードローンは保証会社と銀行が審査しますが、保証会社が審査の重要な部分を担っています。

過去に銀行カードローンの審査に落ちたことがある人は、同じ保証会社の銀行は避けたほうがよいかもしれません。

| 金融機関 | 保証会社 | |

|---|---|---|

| セブン銀行 | アコム | |

| 楽天銀行 | 楽天カード、三井住友カード | |

| auじぶん銀行 | アコム | |

| オリックス銀行 | オリックス・クレジット、新生フィナンシャル | |

| イオン銀行 | イオンフィナンシャルサービス、オリックス・クレジット | |

| ソニー銀行 | アコム | |

| 住信SBIネット銀行 | SMBCコンシューマーファイナンス | |

| PayPay銀行 | SMBCコンシューマーファイナンス | |

| 東京スター銀行 | アイフル | |

SMBCコンシューマーファイナンスはプロミスの会社名です。

複数の保証会社を用意しているところは、申込者の返済能力に応じて保証を受ける会社が変わることが多いです。

銀行と消費者金融は審査基準が違うので、たとえばセブン銀行カードローンの審査に落ちた後にアコムの審査に通る事はあります。

即日融資も可能な消費者金融の審査

即日融資したい人は消費者金融系カードローンがおすすめです。

審査が早い大手消費者金融なら最短3分で審査が完了し、土日の即日融資にも対応しています。

消費者金融は審査通過率(成約率)を公開しているので、申込の参考にしてみてください。

2023年10月~12月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 10月 | 11月 | 12月 |

|---|---|---|---|

| アコム | 44.1% | 44.7% | 42.4% |

| プロミス | 34.7% | 35.6% | 34.8% |

| アイフル | 38.8% | 39.3% | 40.3% |

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

プロミスの審査通過率

2023年度

| 2023年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 74,318 | 81,623 | 69,143 | 66,717 | 68,976 | 74,765 | 76,455 | 81,285 | 74,252 | 81,377 | |||

| 顧客数 | 31,434 | 33,309 | 29,005 | 27,352 | 27,428 | 26,982 | 26,547 | 28,942 | 26,433 | 28,353 | |||

| 成約率 | 42.3% | 40.8% | 41.9% | 41.0% | 39.8% | 36.1% | 34.7% | 35.6% | 35.6% | 34.8% |

2022年度

| 2022年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 56,425 | 65,562 | 55,877 | 53,971 | 58,895 | 61,327 | 65,094 | 62,587 | 54,871 | 65,896 | 69,498 | 85,018 | 755,021 |

| 顧客数 | 20,940 | 24,033 | 20,268 | 18,957 | 22,963 | 25,081 | 26,988 | 27,397 | 23,946 | 28,507 | 30,513 | 36,196 | 305,789 |

| 成約率 | 37.1% | 36.7% | 36.3% | 35.1% | 39.0% | 40.9% | 41.5% | 43.8% | 43.6% | 43.3% | 43.9% | 42.6% | 40.3% |

2021年度

| 2021年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 51,977 | 56,082 | 44,774 | 42,162 | 45,561 | 53,199 | 47,093 | 46,052 | 36,472 | 41,081 | 37,652 | 55,416 | 557,521 |

| 顧客数 | 19,528 | 20,919 | 17,610 | 16,245 | 18,183 | 21,063 | 18,993 | 18,726 | 14,528 | 15,474 | 14,546 | 20,485 | 216,300 |

| 成約率 | 37.6% | 37.3% | 39.3% | 38.5% | 39.9% | 39.6% | 40.3% | 40.7% | 39.8% | 37.7% | 38.6% | 37.0% | 38.8% |

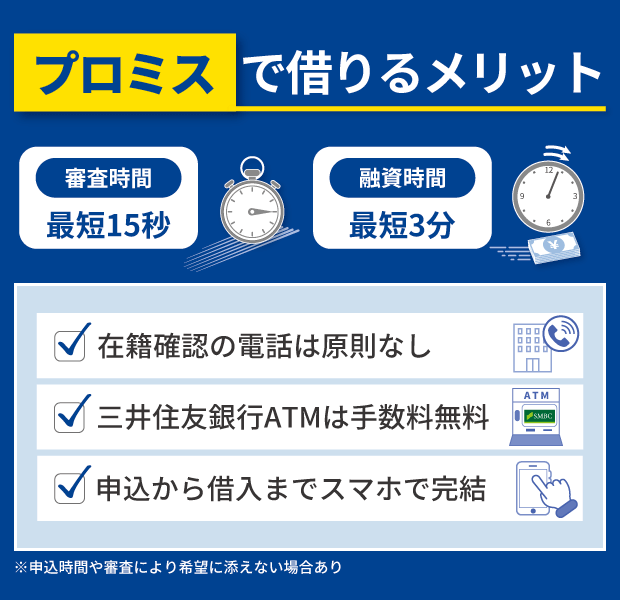

大手消費者金融では、プロミスの審査通過率が高いです。約40%ほどの人が成約に至っています。

銀行カードローンの審査に落ちた人は、プロミスに申込むのがおすすめです。私もプロミスを使っています。

アコムの審査通過率

2023年度

| 2023年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 86,753 | 89,636 | 80,803 | 75,452 | 85,095 | 90,361 | 90,785 | 89,965 | 65,463 | 78,804 | |||

| 新客数 | 35,314 | 38,176 | 34,620 | 32,136 | 35,733 | 39,024 | 40,017 | 40,211 | 27,789 | 31,047 | |||

| 貸付率 | 40.7% | 42.6% | 42.8% | 42.6% | 42.0% | 43.2% | 44.1% | 44.7% | 42.4% | 39.4% |

2022年度

| 2022年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 55,343 | 60,329 | 54,684 | 53,678 | 58,273 | 67,298 | 70,564 | 70,609 | 55,100 | 62,648 | 71,159 | 95,964 | 775,649 |

| 新客数 | 20,536 | 24,058 | 21,013 | 19,257 | 22,636 | 26,646 | 28,600 | 28,855 | 22,903 | 26,115 | 29,863 | 39,137 | 309,619 |

| 貸付率 | 37.1% | 39.9% | 38.4% | 35.9% | 38.8% | 39.6% | 40.5% | 40.9% | 41.6% | 41.7% | 42.0% | 40.8% | 39.9% |

2021年度

| 2021年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 47,119 | 48,117 | 40,584 | 42,005 | 44,638 | 45,718 | 50,006 | 50,377 | 41,845 | 46,649 | 44,027 | 53,870 | 554,955 |

| 新客数 | 19,421 | 20,482 | 17,192 | 17,440 | 19,019 | 19,164 | 20,729 | 22,319 | 17,526 | 18,798 | 18,566 | 22,802 | 233,458 |

| 貸付率 | 41.2% | 42.6% | 42.4% | 41.5% | 42.6% | 41.9% | 41.5% | 44.3% | 41.9% | 40.3% | 42.2% | 42.3% | 42.1% |

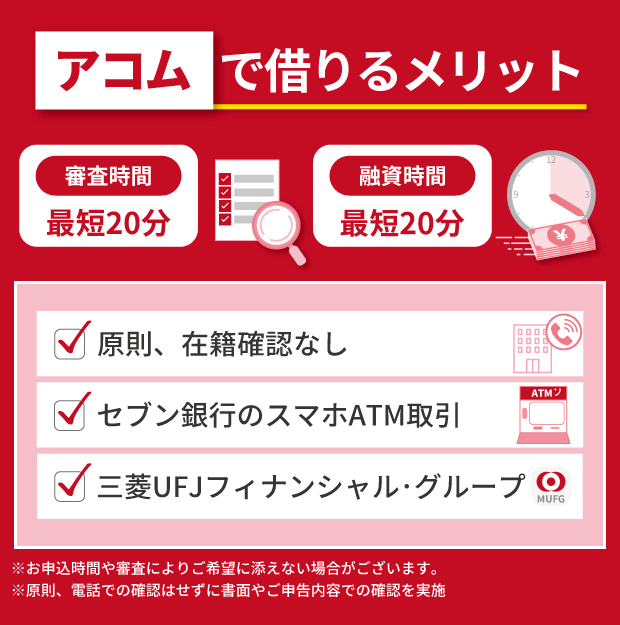

アコムの審査通過率は月によって波はありますが、40%前後の貸付率となっています。

プロミスの審査に落ちた人はアコムに申し込んでみるのが良いと思います。審査基準が異なるので、プロミスに落ちた人がアコムに通ることもあります。

アイフルの審査通過率

2023年度

| 2023年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 100,631 | 108,743 | 76,197 | 75,922 | 85,643 | 97,344 | 86,838 | 69,545 | 49,482 | ||||

| 獲得数 | 29,864 | 30,103 | 28,767 | 28,123 | 32,046 | 38,171 | 33,703 | 27,363 | 19,925 | ||||

| 成約率 | 29.7% | 27.7% | 37.8% | 37.0% | 37.4% | 39.2% | 38.8% | 39.3% | 40.3% |

2022年度

| 2022年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 67,193 | 81,747 | 68,644 | 64,912 | 72,186 | 70,134 | 79,098 | 82,023 | 72,599 | 82,340 | 90,055 | 111,971 | 942,902 |

| 獲得数 | 19,752 | 24,100 | 20,488 | 20,919 | 23,797 | 25,903 | 27,818 | 27,040 | 22,204 | 26,519 | 29,532 | 33,111 | 301,183 |

| 成約率 | 29.4% | 29.5% | 29.8% | 32.2% | 33.0% | 31.8% | 35.2% | 33.0% | 30.6% | 32.2% | 32.8% | 29.6% | 31.9% |

2021年度

| 2021年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 42,862 | 46,466 | 42,733 | 43,573 | 49,726 | 55,997 | 57,794 | 61,101 | 54,399 | 59,504 | 55,163 | 68,559 | 637,877 |

| 獲得数 | 16,054 | 17,201 | 15,307 | 15,170 | 16,869 | 18,505 | 17,957 | 19,536 | 16,405 | 17,466 | 17,943 | 21,601 | 210,014 |

| 成約率 | 37.5% | 37.0% | 35.8% | 34.8% | 33.9% | 33.0% | 31.1% | 32.0% | 30.2% | 29.4% | 32.5% | 31.5% | 32.9% |

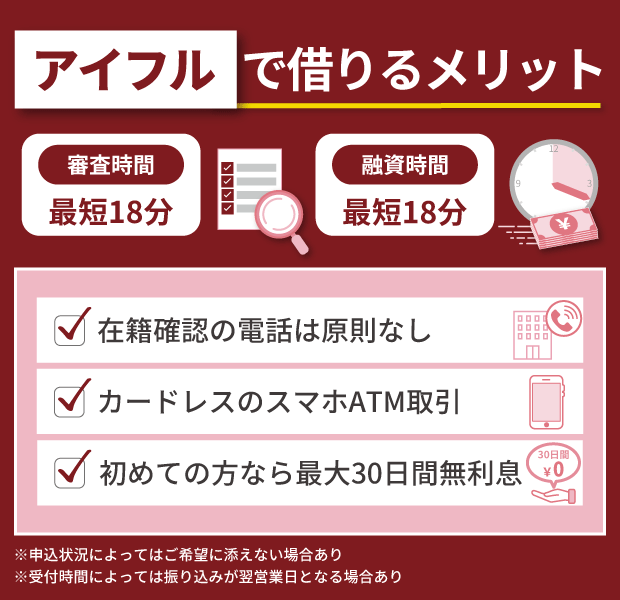

大手消費者金融の中で最も審査通過率が低いのがアイフルです。2019年頃までは最も通過率が高かったのですが、2020年以降は通過率が下がっています。

メガバンクのカードローン審査

昔の話になりますが、2012年にビジネスジャーナルに掲載されたカードローンの記事が話題になりました。

※この記事の一部をご紹介しますが、銀行カードローンの審査が甘いことを証明するものではありません。

――つまり、「銀行のローン商品」と言いつつ、実態は業者に丸投げということでしょうか?

A氏 これら銀行のローン商品だが、もともと銀行側はそのノウハウがない。そのため、保証会社、すなわち消費者金融業者側に業務は丸投げされており、ほぼ業者のノウハウで運用されている。なので、銀行側から見ると、従来の銀行での融資業務では考えられない緩い審査基準となる。

――その審査基準について教えてください。

A氏 固定電話があり、家族構成、勤務先での勤務実態が確認できれば、多少、借り入れ額が多くとも、貸し付けは可能。他社での借り入れが多い人には「おまとめローン」も提案できる。他社での借り入れ返済を約束した上で貸付額を増やせば、その分、貸し手(銀行側) は、安定した収益が得られる。

どこまで本当の話かわかりませんが、専門家のA氏が「過去の借り入れで延滞が多い人や、債務整理(自己破産など)を行っていなければ、ほぼ審査に通る」と言っていますね。

2012年に書かれた記事なので、銀行が消費者金融を傘下に入れた直後の話です。この頃は今よりもカードローンの審査が甘かった可能性はありますが、記事を全部見ても何の証拠も提示されていませんでした。

ちなみに私は過去に延滞はなく債務整理もしていませんが、自営業だった頃に4つの銀行カードローンの審査に落ちたことがあります。年収は低くなかったので職業が影響した可能性はありますが、銀行カードローンの審査が甘いと感じたことはありません。

消費者金融が保証業務を行っている銀行カードローンでは、実質的に保証会社である消費者金融が審査している面があります。しかし、保証会社に審査を丸投げしているわけではなく、審査基準は消費者金融自社のカードローンと同じではありません。

銀行カードローンは、保証会社が消費者金融の場合とクレジット会社の場合がありますが、保証会社が消費者金融だから審査が甘いということはありません。

銀行の過剰融資が問題視された2017年以降は更に審査が厳しくなっていて、正社員や公務員などの正規雇用でないと審査に通りづらくなりました。

銀行よりも消費者金融の方が審査通過率が高いので、審査に自信がない人は大手消費者金融がおすすめです。

三菱UFJ銀行バンクイックとアコムの審査

|

|

|---|---|

| 審査時間 | 最短翌営業日 |

| 審査回答時間 | 9:00~21:00 |

| テレビ窓口 | 平日:9時~20時 土曜・祝日:10時~18時 日曜:10時~17時 |

| 振込時間 | 平日9時~15時 |

| 在籍確認 | 原則電話あり |

| 郵送物 | あり |

|

|

|---|---|

| 審査時間 | 最短20分 |

| 審査回答時間 | 9:00~21:00 |

| 自動契約機 | 9:00~21:00 |

| 振込時間 | 原則24時間 |

| 在籍確認 | 原則電話なし |

| 郵送物 | なし |

アコムは申込者に優しいカードローンなので、バンクイックの審査に落ちた人でも審査に通る可能性があります。

三菱UFJ銀行バンクイックの保証会社はアコムですが、バンクイックとアコムの審査基準が同じわけではありません。

私は、同日に両方のカードローンに申し込んだことがあり、三菱UFJ銀行は審査に落ちて、アコムは審査に通った経験があります。

私は、三菱UFJ銀行バンクイックと、アコムを利用しています。

サイト管理人が使っているカードローン

先に三菱UFJ銀行に申し込んだので、アコムと同じ審査基準なら、どちらも同じ結果になるはずですよね。

私の場合、過去に延滞も自己破産等もありませんでしたが、他の銀行も含め銀行カードローンの審査には何度も落ちました。

三菱UFJ銀行は私のメインバンクなので、どうせならカードローンも三菱UFJ銀行で利用したかったのですが、時間を空けて何度も申し込み、3回ほど審査に落ちています。(その間はアコムやプロミスを使っていました。)

過去の申込時のメールが残っていました。初めての申込みは2014年で2年後の2016年に通算4度目の申込みで審査に通りました。

審査に落ちた過去の3回は、申込から30分以内に審査NGのメールが来るぐらいで、仮審査(スコアリング審査)の時点でダメでした。個人事業主ということが大きかったと思いますが、審査は厳しいと感じました。

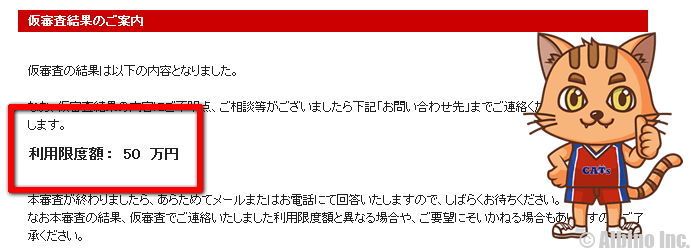

4度目にやっと審査に通ったときも限度額が50万円と低く設定されました。

私の信用度が低いと言えばそれまでですが、消費者金融では一度も審査に落ちたことがないので、銀行カードローンが消費者金融と同等の審査基準ということはないでしょう。

ちなみに1年ほど利用した後の限度額増額の審査にも落ち、しばらくしてから再び増額審査を受けて審査に通り、限度額が一気に200万円に上がりました。

銀行でも消費者金融でも審査に受かる人は受かるし、落ちる人は落ちます。当たり前の話ですね。保証業務を消費者金融が行っている銀行カードローンは、審査がゆるいということではありません。

5年間使っていたら限度額が上がった

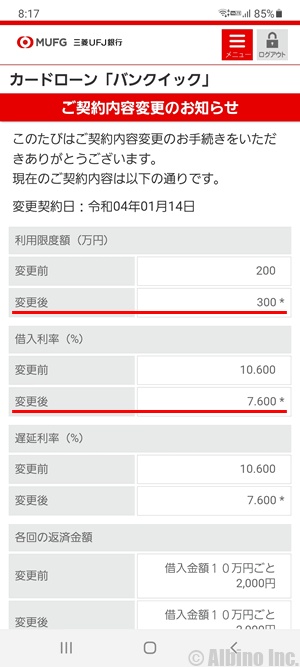

2016年に三菱UFJ銀行バンクイックの審査に通過して、その後も使い続けていますが、2022年に2度目の増額審査に通り、限度額が上がり金利は下がりました。

これが新しい契約内容ですが、限度額300万円、利率7.6%で借りられています。低金利で借りられるのが銀行カードローンの良さです。

三井住友銀行 カードローンとプロミスの審査

|

|

|---|---|

| 審査時間 | 最短翌営業日 |

| 審査回答時間 | 9:00~21:00 |

| ローン契約機 | 9:00~18:00 |

| 振込時間 | 原則24時間 |

| 在籍確認 | 原則電話あり |

| 郵送物 | あり |

|

|

|---|---|

| 審査時間 | 最短3分 |

| 審査回答時間 | 9:00~21:00 |

| 自動契約機 | 9:00~21:00 |

| 振込時間 | 原則24時間 |

| 在籍確認 | 原則電話なし |

| 郵送物 | なし |

プロミスは最短15秒で事前審査の結果が確認できるので、審査スピードを重視したい人におすすめです。

プロミスはSMBCグループで、三井住友銀行 カードローンの保証会社はSMBCコンシューマーファイナンス(プロミス)です。

私自身、三井住友銀行 カードローンの審査は2回受けたことがありますが、2回とも落ちてしまいました。

私は起業したばかりの頃に三井住友銀行 カードローンの審査に通りました。年収が低かったり、勤続年数が短くても銀行カードローンの審査に通ることがあります。

カードローンの審査では、年齢、年収、勤務先、雇用形態、他社借入などが審査の対象になりますが、雇用形態はかなり重要なポイントになります。

それなりの年収で信用情報にキズが無くても自営業だと結構審査に落ちます。審査に通っても限度額が低くなる事が多いです。

プロミスよりも三井住友銀行 カードローンの方が金利は低くなるので、できれば三井住友銀行 カードローンで借りたいところです。

地方銀行カードローンの審査基準

メガバンクとネット銀行の審査に落ちたのですが、地方銀行にもカードローンはありますか?

銀行カードローンはメガバンクやネット銀行が有名ですが、地方銀行や信用金庫にもカードローンはあります。

地方銀行は独自のカードローンを用意しており、審査基準はメガバンクよりもゆるいと言われています。

各県に1つは地方銀行があると思うので、自分が住んでいるエリアの地方銀行を調べてみましょう。

地方銀行カードローンの特徴

- 地方銀行のポイント

-

- 普段からよく利用している地銀ならカードローン審査も通りやすい

- 営業エリアに住んでいるか働いていないと利用できないことが多い

- 審査に時間がかかることも多く融資まで1週間以上かかることもある

- 他の銀行と同様に保証会社の保証が必要

- 口座開設が必要な場合が多い

- ネット申込できるので来店は不要

最近は、地方銀行や信用金庫もカードローンに力を入れており、スマホ完結や24時間振込融資は当たり前になっています。

サービス内容では、メガバンクやネット銀行と比べても遜色ないので、普段利用している地銀があれば、カードローンについて聞いてみてもよいと思います。

給料の振込先口座として地銀を利用している人は、収入の蓄積があるのでカードローン審査も有利になります。

全国対応の地方銀行カードローン

地方銀行のカードローンは、その地域に住んでいないと利用できないことが多いですが、全国どこに住んでいても利用できる地銀もあります。

全国対応の地方銀行や、営業エリアが大きい地方銀行をご紹介します。

| 銀行 | 申込条件 | |

|---|---|---|

| スルガ銀行 |

|

|

| 静岡銀行 |

|

|

| 常陽銀行 |

|

|

| 北海道銀行 |

|

|

| 秋田銀行 |

|

|

| 北陸銀行 |

|

|

| トマト銀行 |

|

|

| 愛媛銀行 |

|

|

| 東和銀行 |

|

|

地方銀行カードローンの金利と限度額

例として地方銀行のカードローンをいくつかご紹介します。同じ銀行で複数のカードローン商品を用意している場合もあります。

| 金融機関 | 金利 | 利用限度額 |

|---|---|---|

| 埼玉りそな銀行 | 年1.99~13.5% | 10~800万円 |

| 横浜銀行 | 年1.5~14.6% | 10~1,000万円 |

| 千葉銀行 | 年1.4~14.8% | 10~800万円 |

| 静岡銀行 | 年1.5~14.5% | 10~1,000万円 |

| 福岡銀行 | 年1.9~14.5% | 10~1,000万円 |

| 北洋銀行 | 年1.9~14.7% | 10~1,000万円 |

| 常陽銀行 | 年1.5~14.8% | 10~800万円 |

| 広島銀行 | 年2.475~13.475% | 10~500万円 |

| 七十七銀行 | 年11.0% | 10~300万円 |

| 京都銀行 | 年1.9~14.5% | 10~1,000万円 |

| 西日本シティ銀行 | 年13.0~14.95% | 10~300万円 |

| スルガ銀行 | 年3.9~14.9% | 10~800万円 |

| 北海道銀行 | 年1.9~14.95% | 1~800万円 |

| 青森銀行 | 年2.4~14.5% | 10~1,000万円 |

| 秋田銀行 | 年5.8~14.8% | 10~500万円 |

| 岩手銀行 | 年1.8~14.6% | 10~1,000万円 |

| 山形銀行 | 年4.5~14.6% | 10~500万円 |

| 福島銀行 | 年3.8~13.8% | 10~1,000万円 |

| 北陸銀行 | 年1.9~14.6% | 10~1,000万円 |

| 群馬銀行 | 年2.0~14.5% | 10~1,000万円 |

| 東和銀行 | 年3.9~14.6% | 10~500万円 |

| 足利銀行 | 年1.5~14.8% | 10~800万円 |

| 筑波銀行 | 年1.4~14.6% | 10~500万円 |

| 中京銀行 | 年1.5~14.5% | 10~1,000万円 |

| 但馬銀行 | 年1.9~14.5% | 10~1,000万円 |

| トマト銀行 | 年3.0~14.5% | 10~1,000万円 |

| 鳥取銀行 | 年1.8~14.5% | 10~800万円 |

| 愛媛銀行 | 年3.8~13.8% | 10~500万円 |

| 宮崎銀行 | 年0.9~14.5% | 10~1,000万円 |

| 十八親和銀行 | 年1.9~14.5% | 10~1,000万円 |

| 鹿児島銀行 | 年4.5~14.5% | 10~500万円 |

| 琉球銀行 | 年5.0~13.5% | 10~500万円 |

| 沖縄銀行 | 年4.25~14.6% | 10~500万円 |

メガバンクやネット銀行と地方銀行のどちらがよいかで迷ったときは、上限金利で比較してみるのがよいでしょう。

広島銀行マイライフプラスや、琉球銀行しあわせのカードローンは、上限金利が年14.0%を切っているので低金利です。下限金利が低くても上限金利が高ければ意味がありません。

限度額が低いうちは適用される金利が上限金利になる事が多いです。自分が利用できる地銀のカードローンの上限金利と大手銀行の上限金利を比べて、地銀のほうが低ければそちらに申し込んでみましょう。

地方銀行カードローンの保証会社

地方銀行のカードローンも保証会社が保証業務を行っています。主な地方銀行カードローンの保証会社をご紹介します。

| 銀行 | カードローン | 保証会社 |

|---|---|---|

| 北海道銀行 | カードローン「ラピッド」 | アコム |

| 青森銀行 | あおぎんカードローン<Aキャッシング> | アコム |

| 岩手銀行 | いわぎんカードローン〈エルパス〉 | アコム |

| 山形銀行 | カードローン | アコム |

| 福島銀行 | カードローン「ニューフリーライフ」 | SMBCコンシューマーファイナンス |

| 群馬銀行 | ナイスサポートカード | アコム |

| 足利銀行 | カードローン〈モシカ〉 | アコム |

| 筑波銀行 | アスジョイ | SMBCコンシューマーファイナンス |

| 横浜銀行 | カードローン | SMBCコンシューマーファイナンス |

| 千葉銀行 | カードローン「クイックパワー」 | エム・ユー信用保証 |

| 静岡銀行 | カードローン「セレカ」 | 新生フィナンシャル、静銀ディーシーカード |

| スルガ銀行 | カードローン | ダイレクトワン、オリコ、スルガ・キャピタル |

| 但馬銀行 | カードローン | SMBCコンシューマーファイナンス、オリコ |

| 鳥取銀行 | カードローン | アコム、SMBCコンシューマーファイナンス、ひろぎんカードサービス |

| 広島銀行 | カードローン | アコム、SMBCコンシューマーファイナンス |

| 福岡銀行 | カードローン | SMBCコンシューマーファイナンス |

| 宮崎銀行 | みやぎんパートナーカードローン「おまかせくん」 | アコム |

| 十八親和銀行 | カードローン | SMBCコンシューマーファイナンス、ふくぎん保証 |

| 鹿児島銀行 | かぎんカードローン | SMBCコンシューマーファイナンス |

| 琉球銀行 | しあわせのカードローン | SMBCコンシューマーファイナンスオリコ、りゅうぎんディーシー |

| 沖縄銀行 | おきぎんカードローン「チェキット」 | SMBCコンシューマーファイナンス |

地銀カードローンは、プロミスやアコムが保証会社になっている事が多いです。

消費者金融が保証会社だから審査が甘いわけではありません。保証会社は、それぞれの銀行の審査基準に合わせて審査するので、保証会社と審査の甘さは関係ありません。

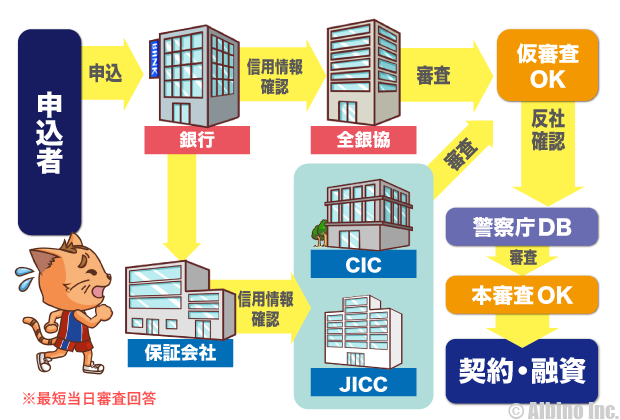

銀行カードローンの審査の流れ

銀行や信用金庫などの銀行系カードローンは、消費者金融よりも審査が複雑です。消費者金融は最短即日融資ですが、銀行は最短翌営業日融資です。

銀行カードローンの審査の流れはこのようになっています。

銀行のローン審査では、警察庁の反社データベースの照会が必要で、平日の早い時間でないと当日に照会結果が通知されません。

土日・祝日は翌営業日の通知となるため、銀行ローンでは即日融資できないことが多いです。

銀行と保証会社の両方が時間をかけて審査を行っているので、その点でも審査が甘いということはありませんし、消費者金融よりも厳しい審査と言えます。

過剰融資に対する自主規制を始めた銀行

2016年に自己破産者数が13年ぶりに増加したことがニュースになりました。

消費者金融はグレーゾーン金利の撤廃や改正貸金業法の施行により貸付残高を減らしていますが、それに代わって銀行カードローンの貸付残高は急増しました。

銀行は総量規制の影響を受けないため、返済能力が低い消費者に対しても融資を行うことがあります。

これを問題視した金融庁は銀行に対して、利用者の返済能力をしっかりチェックするように通達しました。

今までも銀行(保証会社)の審査が甘かったわけではありませんが、一部の申込者に対しては、収入に見合っていない過剰な貸付が行われていた実態がありました。

2017年以降、銀行は消費者への貸しすぎを予防するための対策を始めました。以前よりも審査は厳しくなっており、カードローンの審査通過率も下がりました。

専業主婦や年金受給者への貸付を停止したり、パートやアルバイトのような返済能力が低い人への貸付は慎重になっています。

収入証明書の提出についても厳しくなっていて、多くの銀行で消費者金融と同じく限度額を50万円超にする際に収入証明書を求めるようになりました。

年収が低い人にとっては、以前よりも借りづらい状況になっていますが、多重債務者を増やさないためには必要なことだと思います。

警察庁の反社DBの照会

2018年から銀行カードローンは、申込みの際に警察庁の反社データベースの照会を行うことになりました。

これは、申込者が反社会的な人間ではないことをチェックするためのものです。

反社会的勢力との関係遮断に向けた対応について

一般社団法人全国銀行協会(会長:平野信行 三菱UFJフィナンシャル・グループ社長)は、平成25年11月、「反社会的勢力との関係遮断に向けた対応について」を公表し、反社会的勢力との関係遮断を徹底するための対応を表明しておりました。

その際、「銀行界と警察庁データベースとの接続についても、警察庁・金融庁・銀行界の実務者間で、継続的に検討」することとしておりましたが、本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。

なお、接続に関する枠組みの概要は次のとおりです。

- 警察庁の暴力団情報データベースへの接続は、預金保険機構を介して実施する。

- 対象取引は、新規の個人向け融資等とする。

- 対象者は、個人の融資申込者等とする。

以前は、反社DBの照会結果の確認に最短でも1日かかるため、銀行カードローンの審査回答も最短翌営業日でした。

2023年6月頃から平日の早い時間の申込に限り、最短即日で照会結果が確認できるようになりました。

全ての銀行が反社チェックを行うので、メガバンクでもネット銀行でも審査時間に大きな差はありません。

最短60分審査や、最短即日審査の銀行カードローンもありますが、実際には翌日以降の融資になることが多いです。

反社DBの照会によりカードローンの審査が厳しくなるわけではありませんが、審査に時間がかかるようになりました。

即日融資を希望する方は、プロミスやアコムなどの大手消費者金融のカードローンが良いと思います。消費者金融なら土日の即日融資も可能です。

銀行カードローンの審査通過率

カードローンの審査通過率を教えて下さい。

消費者金融系の審査通過率は30~40%です。銀行系の審査通過率は10~20%です。

大手消費者金融は、月次レポートの中で審査通過率を公表しています。

カードローンの審査通過率は?消費者金融の契約率を調査した

プロミス、アコム、アイフルの通過率は申し込み月によって多少の差がありますが、おおむね30~40%です。

以前は、大手消費者金融の通過率はほぼ同じだったのですが、現在は差が見られるようになっています。

通過率が高いからと言って審査が甘いわけではありませんが、通過率を比べて申し込むカードローンを選んでもよいかもしれません。

銀行カードローンは通過率を公表していませんが、当サイト経由でお申し込み頂いた方の成約率は10~20%です。

銀行によって審査基準が違うため、申し込む銀行によっても通過率が変わります。

通過率が40%を超えるような銀行はないので、消費者金融と比べるとかなり審査が厳しいと言えるでしょう。

カードローン審査に関するFAQ

Q.審査が甘いカードローンはある?

カードローンの審査基準は公開されていませんが、消費者金融よりも銀行の方が審査は厳しいと言われています。

2023年10月~12月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 10月 | 11月 | 12月 |

|---|---|---|---|

| アコム | 44.1% | 44.7% | 42.4% |

| プロミス | 34.7% | 35.6% | 34.8% |

| アイフル | 38.8% | 39.3% | 40.3% |

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

消費者金融の中で比較すると、中小よりも大手の方が審査は厳しいです。中小ならブラックでも借りれる可能性はありますが、審査が甘いわけではありません。

銀行カードローンは、保証会社と銀行が審査します。審査通過率は公表されていませんが、独自調査によると通過率10~20%ほどの銀行が多いです。約8割の人が審査に落ちています。

審査に自信がない人は消費者金融で借りるのがよいでしょう。消費者金融ならアルバイトや自営業でも借りられる可能性があります。

Q.審査が甘い消費者金融はある?

消費者金融でも審査が甘いところはありません。審査通過率が40%を超える消費者金融もありますが、審査が甘いわけではありません。

大手消費者金融は、信用情報機関に異動情報があると審査に落ちます。年収150万円以下の人や他社借入が多い人も審査に落ちる可能性が高くなります。

無名の中小消費者金融ならブラックでも借りられる可能性はありますが、限度額は10万円以下で金利は年20%になります。

安心して借りられるのは即日融資もできる大手消費者金融です。その中でも私が使っているプロミスやアコムがおすすめです。

Q.即日融資のカードローンで審査が甘いのは?

即日融資できるのは、消費者金融や信販会社、アプリの少額ローンですが、どちらも審査は甘くありません。信販系カードローンは特に審査が厳しいです。

消費者金融は銀行と比べると申し込みやすいので、アルバイトやパートの人でも審査に通ることはあります。しかし、年収が低い人には限度額を下げて対応しています。

審査の早さと審査の甘さは比例しません。審査が早い消費者金融は自動審査(スコアリングシステム)の技術が優れているからです。

中小の消費者金融は、独自の審査基準なので、大手の審査に落ちた人でも借りられる可能性があります。しかし、審査に時間がかかるので即日融資するのは難しいです。

Q.ブラックでも借りられるカードローンは?

街金と呼ばれる小さな消費者金融なら、ブラックでも借りられる可能性があります。大手消費者金融はブラックでは借りられません。

ブラックとは、信用情報機関に異動情報がある人のことです。過去に延滞や自己破産などをしていると一定期間ブラック情報が記録されます。

ブラックでも借りられるカードローンの中には、違法業者の闇金の可能性もあるので注意しましょう。審査なしで誰にでも貸してくれるとしたら100%闇金です。

Q.審査が甘いとはどういう意味?

ブラックでも借りられる消費者金融は、審査が甘いと言えます。一部の街金はブラックでも借りられるようです。

審査通過率が高くても審査が甘いとは限りません。街金の審査通過率は、10%を切っている事が多く、ほとんどの人が審査に落ちています。

それでも信用情報機関に異動情報がある状態の人でも借りられるのは、中小の消費者金融ぐらいです。

過去に自己破産や滞納などをしていなければ大手カードローン会社でも審査に通る可能性があります。2~3社に申し込んでみて全て審査に落ちたときに街金を検討しましょう。

Q.在籍確認なしのカードローンは?

在籍確認なしのカードローンはありません。銀行や消費者金融が融資を行う際には、申込者の収入実態を確認することが義務付けられています。

在籍確認のやり方は定められていないので、電話で行うか書類で行うかはカードローン会社によって変わります。

電話による在籍確認を行っていないのは、消費者金融ではプロミス、アコム、アイフルなどがあります。

銀行は基本的に電話確認ですが、セブン銀行カードローンは勤務先への電話連絡は原則なしです。

Q.カードローンで借りると危険?

カードローンやキャッシングは借りたら終わりと思われるかもしれませんが、使い方を間違わなければ大丈夫です。

お金を借りすぎて借金地獄になったり、何社も借りて返済に追われる日々になると危険です。

リボ払いが危険と言われることもありますが、毎月の給料に見合った返済額なら問題ありません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |