残高スライド元利定額返済方式とは?元金定額方式との違い

ローンの返済方式には、「元利定額返済」と「元金定額返済」があります。

カードローンの返済方法は、リボ払いが一般的ですが、カードローンの返済方式はいくつかあります。

リボルビング方式というのは、リボ払いのことです。◯◯返済方式も◯◯リボルビング方式もリボ払いのことです。

カードローンの一般的な返済方式は「元利定額返済」です。

毎月の返済額は一定で、返済回数によって元金と利息の割合が変わります。返済期間が長いリボ払いの場合、始めのうちは利息の支払いに充てられる金額が大きくなります。

元金定額返済方式では、決められた元金の支払い額にプラスして利息を支払うので、毎月返済額が変わります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

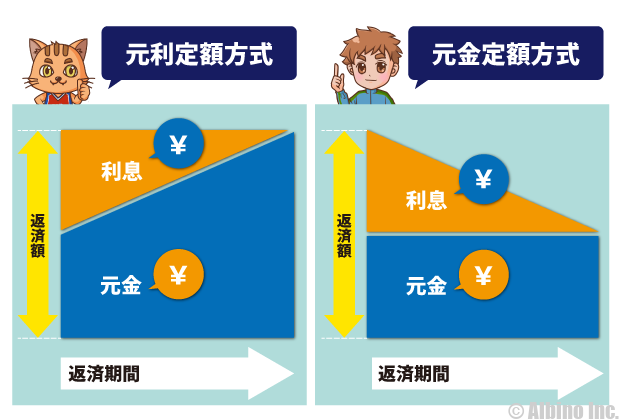

元利定額返済と元金定額返済の違い

「元利定額返済で月4,000円」と「元金定額返済で月4,000円」では、毎月の返済額が異なります。

元利定額方式で4,000円返済する場合と、元金定額方式で4,000円返済する場合を簡単に説明します。

- 元利定額方式と元金定額方式の特徴

-

元利定額方式(元利均等方式)では、毎月の返済額が一定になっており、その中に利息分が含まれます。借入残高が少なくなると元金部分の支払額が多くなります。

元金定額方式(元金均等方式)では、元金部分の支払いが毎月固定されていて、それに毎月の利息分がプラスされます。借入残高が少なくなると、利息部分の支払いが減っていくため毎月返済額が変わります。

同じ毎月4,000円の返済でも、元利均等では利息を含めて4,000円ですが、元金均等では元金部分の支払いが4,000円になります。

クレジットカードのキャッシングや住宅ローンの返済方式は、元金均等になっていることがあります。

残高スライドになっている場合、借入残高によって毎月の最低返済額は変動します。実際には残高が20万円の時は月1万円、残高が5万円の時は月4千円といったようになります。最低返済額はカードローン会社により異なります。

返済期間と利息

あくまでイメージですが、元利定額は始めの返済は、利息部分が大きく徐々に元金部分が増えていきます。

元金定額は、元金部分の返済は一定で、利息部分が徐々に減っていきます。

「元利定額」と「元金定額」では、元金定額の方が毎月の返済額が多く、早く返済が終わるので利息は少なくなります。

定額と定率の違い

毎月の返済額が「◯千円、◯万円」などのように金額が固定されているのが『定額』です。

毎月の返済額が、「借入残高の◯◯%」など割合で決められるのが『定率』です。

大手消費者金融では、プロミスやアイフルが定額方式を採用しています。アコムは定率方式です。

ただし、定額方式でも、プロミスのように返済額を決める計算式は定率で、千円未満は切り上げる形で定額としているところもあります。

返済方式は気にしなくて良い?

カードローンの返済方式は、自分で好きなように選べるわけではないので、気にしなくて大丈夫です。

返済方式でカードローンを選ぶ人はいませんし、返済方式によって有利不利があるわけではありません。

自分がリボ払いを利用していて、毎月の返済額がいくらで、だいたい何ヶ月ぐらいで返し終わるのか、最終的に総額でいくら支払うのかを把握しておきましょう。

繰り返し借りていると今の借入残高がわからなくなっています。毎月の返済額が大して変わらなくても返済期間が伸びると利息は爆発的に増えるので注意しましょう。

カードローンの返済方式

カードローンの説明書に「残高スライド元利定額返済方式」と書かれていたのですが、これはなんですか?

いわゆるリボ払いのことで、カードローンでは一般的な返済方式です。毎月の借入残高に応じて返済額が決まります。

カードローンの返済方式はリボ払いになっています。これは消費者金融でも銀行カードローンでも同じです。

キャッシングやカードローンの返済は、リボルビング方式(リボ払い)が一般的ですが、一口にリボ払いと言っても実はいくつか種類があります。

- リボ払いの種類

-

- 元利定額リボルビング方式

- 元利定率リボルビング方式

- 元金定額リボルビング方式

- 元金定率リボルビング方式

ローンの返済では、基本的にこの4つの返済方式があります。

「元利」なのか「元金」なのか

「定額」なのか「定率」なのか

この2つの組み合わせで4つの返済方式になっています。「定額方式」は「均等方式」という言葉で言われることもありますが、どちらも同じ意味です。

カードローンの返済方式は、「残高スライド元利定額リボルビング方式」が一般的です。毎月の借入残高に応じて、決められた額を返済します。

「元利と元金」「定額と定率」の意味とは

| 元利 | 元金と利息の合計支払額が毎月一定になる。 たとえば、1万円の返済の場合、1万円-利息分が元金の返済に充てられる。 |

|

| 元金 | 毎月決まった額を元金の返済に当てて、プラス利息を支払う。 たとえば、1万円の返済の場合、1万円+利息を支払う |

|

| 定額 | 毎月の返済額を、◯千円、◯万円など金額で指定する方法 | |

| 定率 | 毎月の返済額を、借入残高の◯◯%など割合で決める方法 | |

カードローンの返済方式では、「元利定額リボルビング方式」と「元利定率リボルビング方式」の2つが見られます。

ほとんどのカードローン会社が元利定額返済方式を採用しています。元利定額返済方式と定額リボルビング方式は同じ返済方式です。

定額方式なのか定率方式なのかの違いがわかれば大丈夫です。

残高スライドとは

カードローンの返済方式の多くで、頭に「残高スライド」が付いています。

残高スライドとは、その時の借入残高に応じて、返済額がスライド(変動)することで、カードローンの返済方式は残高スライドになっていることが多いです。

借入残高によって毎月の返済額(約定返済額)が変わります。

| 借入残高 | 返済額 |

|---|---|

| 1万円 | 1,000円 |

| 2万円 | 1,000円 |

| 3万円 | 2,000円 |

| 4万円 | 2,000円 |

| 5万円 | 2,000円 |

| 6万円 | 3,000円 |

| 7万円 | 3,000円 |

| 8万円 | 3,000円 |

| 9万円 | 3,000円 |

| 10万円 | 4,000円 |

上の例では、借入残高が3万円のときは月2千円の返済ですが、残高が2万円以下になれば月1千円の返済になります。

約定返済額だけ返していってもいいですが、毎月多めに返済することもできます。

アコムは定率方式なので残高スライドではなく、借入残高と借入限度額によって返済額が変わります。

定額方式のカードローン

定額方式はプロミスやアイフルなどが採用しています。銀行カードローンはほとんどが定額方式です。

プロミスで残高スライド元利定額返済方式を採用していて、借入残高によって毎月決まった額を返済していきます。

たとえば、プロミスで1万円~20万円借りる時の毎月の最低返済額はこのようになります。

| 借入残高 | 返済額 |

|---|---|

| 10,000円 | 1,000円 |

| 30,000円 | 2,000円 |

| 60,000円 | 3,000円 |

| 90,000円 | 4,000円 |

| 120,000円 | 5,000円 |

| 140,000円 | 6,000円 |

| 170,000円 | 7,000円 |

| 200,000円 | 8,000円 |

1,000円未満は切り上げになるので、たとえば5万円借りている人は月2,000円返済し、6万円借りている人は月3,000円返済します。

6万円借りた人が少しずつ返済し、借入残高が5万円になった時はその月の返済は2,000円になります。

元利定額方式のプロミスの返済

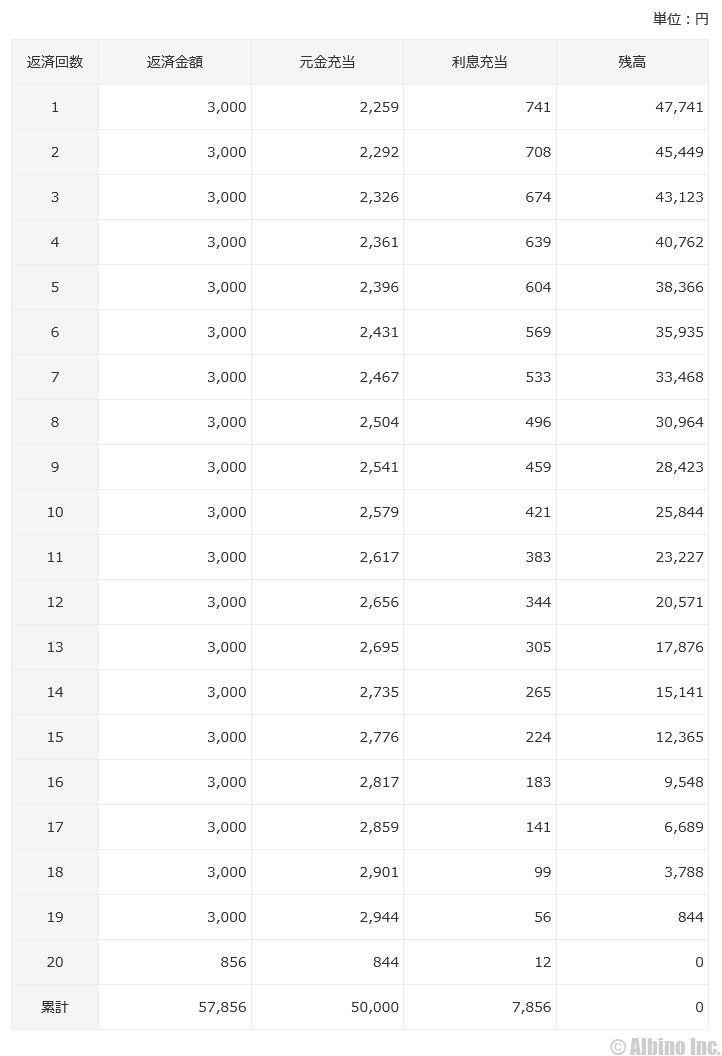

プロミスの返済方式は、「残高スライド元利定額返済方式」です。

プロミスで5万円借りる時の返済シミュレーションをしています。金利は年17.8%で計算しています。

毎月3,000円ずつの返済で、元金と利息を足した額が3,000円になっています。返済回数は20回で総額57,856円の返済になります。

カードローンは毎月ATMで返済する人も多いですが、毎月千円単位で決められた額を返済すればいいので金額を把握するのも楽です。

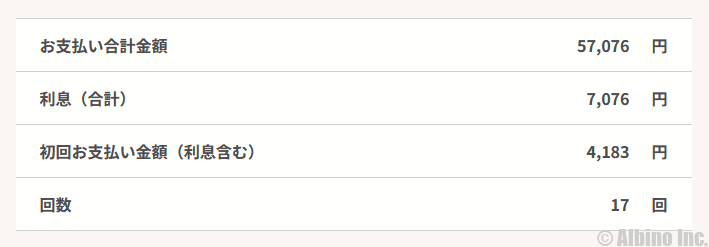

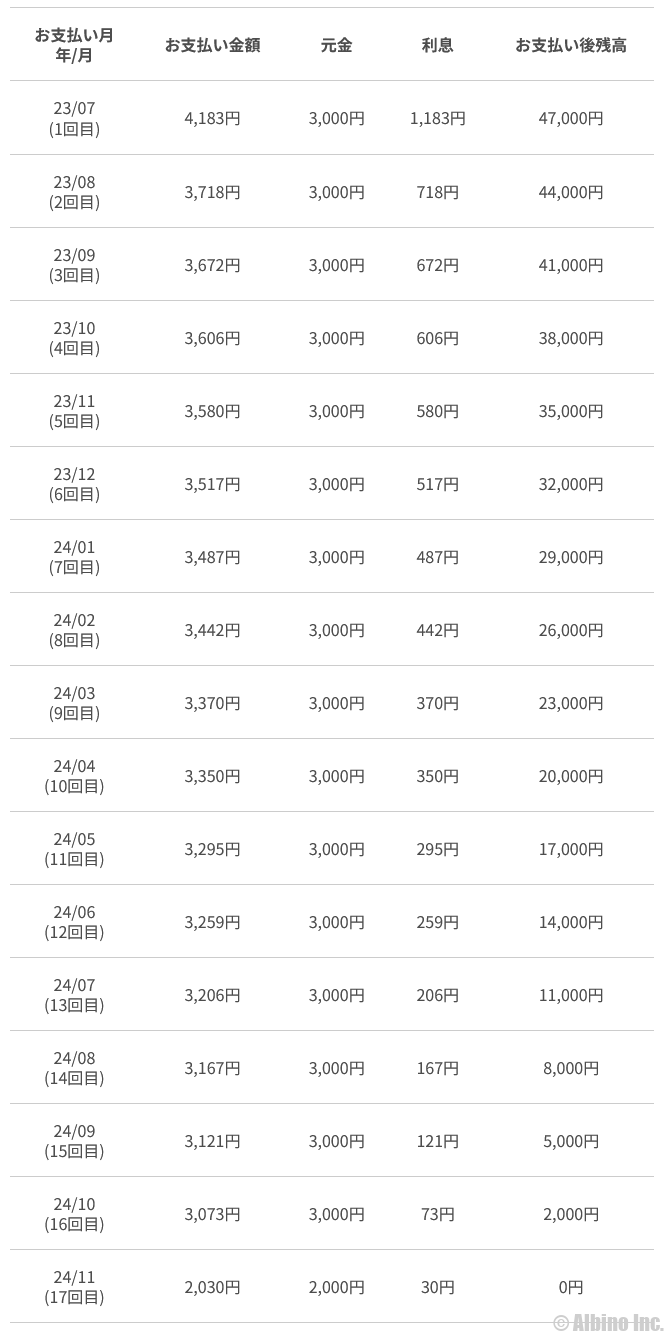

元金定額方式の楽天カードの返済

楽天カードのキャッシングの返済方式は「残高スライド元金定額方式」です。

楽天カードで5万円借りる時の返済シミュレーションをしています。金利は年18.0%で計算しています。

毎月3,000円の返済ですが、楽天カードのキャッシング返済は「元金均等方式」なので毎月3,000円+利息を返済していきます。返済回数は17回で、総額56,530円の返済になります。

元金返済部分の3,000円は変わりませんが、利息が毎月変わるので毎月の返済額が1円単位になります。

金利はプロミスよりも楽天カードの方が高いですが、毎月の返済額が多く返済回数が少なくなるので、トータルで支払う利息は少なくなります。

元金定額の場合、毎月の返済額を把握するのが大変ですが、クレジットカードは口座振替で返済するので問題ありませんね。

クレジットカードや住宅ローンなど、口座振替で返済するタイプのローンは元金定額方式になっている場合も多いです。

定率方式のカードローン

定率方式とは、借入残高に一定の割合をかけて返済額を求める方式です。

定率方式はアコムが採用しています。以前は、定率方式のカードローンも良く見られましたが、今はアコムぐらいしか採用していません。

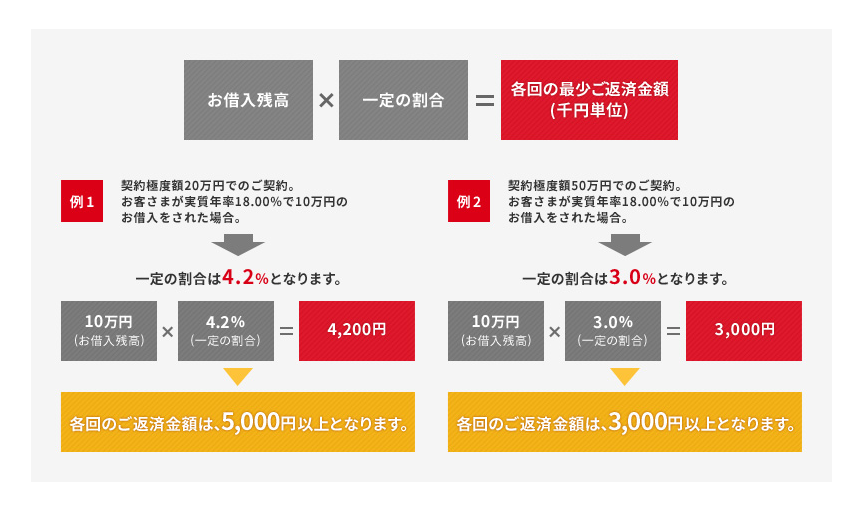

定率リボルビング方式のアコム

アコムでは借入限度額によってかける利率が変わります。アコムでは借入限度額のことを契約極度額と呼んでいます。

| 借入限度額 | 返済額 |

|---|---|

| 30万円以下の場合 | 借入残高の4.2%以上 |

| 30万円超、100万円以下の場合 | 借入残高の3.0%以上 |

| 100万円超の場合 | 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

例えば借入限度額が20万円の人は、「借入残高の4.2%以上」が返済額になります。

- 借入例

-

10万円借りた場合には、

10万円 × 0.042 = 4,200円 ⇒ 5,000円

1,000円未満は切り上げられるため、毎月5,000円の返済になります。

アコムの返済方式では、利率が借入残高ではなく借入限度額で変わってきます。

限度額20万円の人が、10万円借りた場合でも5万円借りた場合でも月5,000円の返済になります。

アコムの公式サイトに借入額と返済額の説明がありました。

同じ借入残高でも限度額によって返済額が変わります。アコムでは、限度額によって借入残高にかける利率が変わるのがポイントです。

プロミスも定率方式?

プロミスの公式サイトを見ると、以下のような表が載せられています。

| 借入残高 | 返済額 | 返済回数 |

|---|---|---|

| 30万円以下 | 借入後残高 × 3.61% | 最大36回 |

| 30~100万円以下 | 借入後残高 × 2.53% | 最大60回 |

| 100万円超 | 借入後残高 × 1.99% | 最大80回 |

これを見るとプロミスもアコムと同じ定率方式なのかと勘違いしてしまいますが、プロミスは借入残高に対する返済額を決める要素として、残高に一定の割合をかけて計算しています。

定率と言えば定率なのかもしれませんが、借入残高によって返済する額は決まっているので定額なのでしょう。

プロミスでは限度額にかかわらず、1万円の借入残高なら最低返済額は1,000円、3万円の借入残高なら最低返済額は2,000円と決まっています。

アコムでは限度額によって「定率部分の利率」が変わってきます。

たとえばアコムで3万円借りている場合、限度額が30万円以下なら2,000円、限度額が30万円超100万円以下なら1,000円の返済になります。

このように、プロミスとアコムでは返済方式に違いが見られます。

残高スライド型リボ払いの毎月の返済

銀行や消費者金融のカードローンでは、借入額によって返済額が変わる残高スライド方式が主流ですが、残高スライドリボ払いの返済イメージを憶えておきましょう。

10万円借りた時に、残高スライド元利定額方式で、18回払いで返済していくケースです。金利は18.0%で計算しています。

| 支払回数 | 返済額 | 元金 | 金利等 | 残高 |

|---|---|---|---|---|

| 1 | 8,000 | 6,328 | 1,672 | 93,672 |

| 2 | 8,000 | 6,618 | 1,382 | 87,054 |

| 3 | 8,000 | 6,673 | 1,327 | 70,381 |

| 4 | 8,000 | 6,775 | 1,225 | 73,606 |

| 5 | 8,000 | 6,915 | 1,085 | 66,691 |

| 6 | 8,000 | 6,984 | 1,016 | 59,707 |

| 7 | 8,000 | 7,120 | 880 | 52,587 |

| 8 | 8,000 | 7,197 | 803 | 45,390 |

| 9 | 5,000 | 4,307 | 693 | 41,083 |

| 10 | 5,000 | 4,433 | 567 | 36,650 |

| 11 | 5,000 | 4,440 | 560 | 32,210 |

| 12 | 5,000 | 4,524 | 476 | 27,686 |

| 13 | 5,000 | 4,577 | 423 | 23,109 |

| 14 | 5,000 | 4,659 | 341 | 18,450 |

| 15 | 5,000 | 4,718 | 282 | 13,732 |

| 16 | 5,000 | 4,791 | 209 | 8941 |

| 17 | 5,000 | 4,868 | 132 | 4073 |

| 18 | 4,135 | 4,073 | 62 | 0 |

借入残高が10万円以下の時は、毎月8千円の返済ですが、残高が5万円以下になった時に、毎月5千円に下がります。

このように、借入残高に応じて、返済額が変動するのが「残高スライド方式」の特徴です。

残高が少なくなると、返済額に占める元金の支払い額が大きくなっていきます。

毎月の返済額は一定でも、その中に含まれる元金の返済額と金利・手数料の割合は、毎月少しずつ違います。

最終的な返済総額は、113,135円で、利息や手数料として13,135円支払っていることになります。

10万円ぐらいなら、それほど利息は大きくなりませんが、30万円、50万円と借りると返済回数も伸びるので、利息が増えます

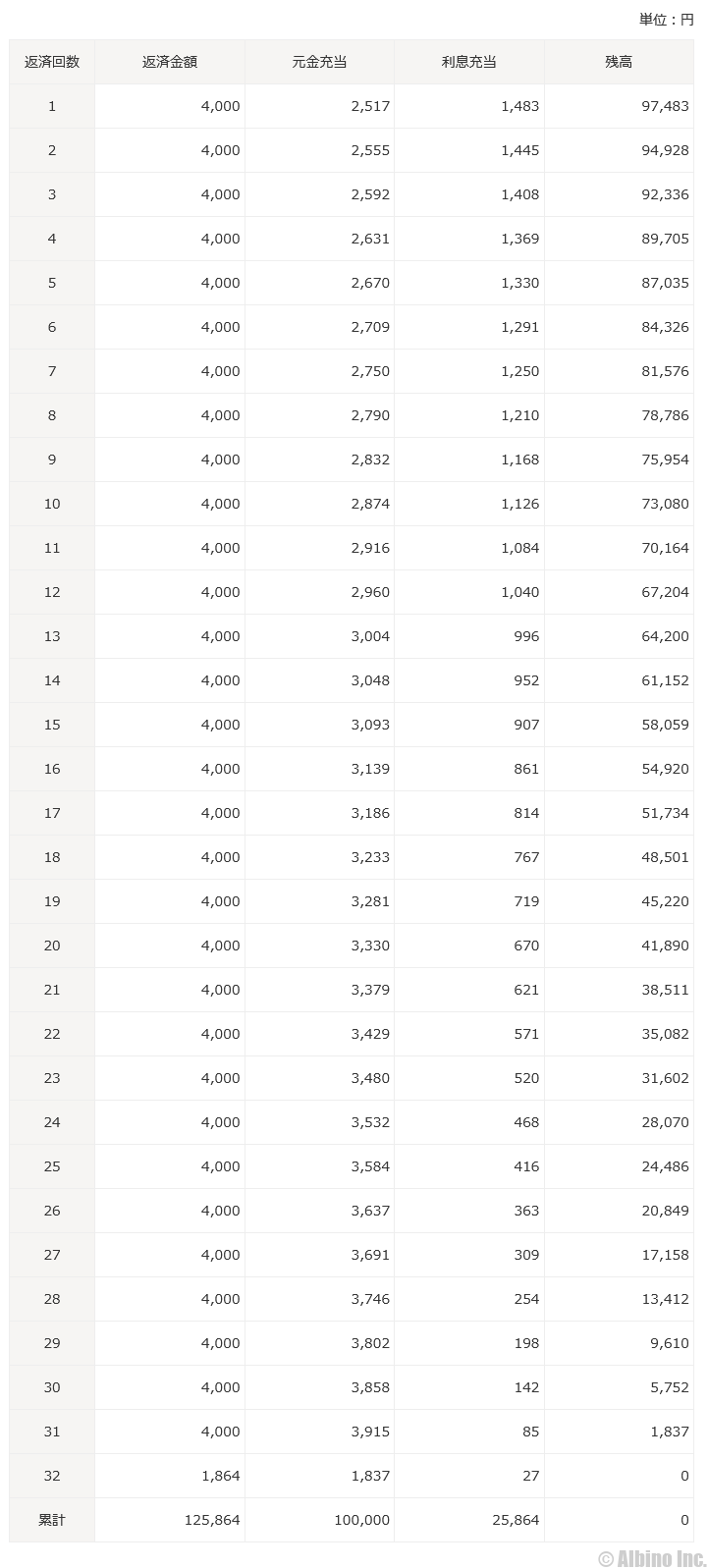

プロミスの返済シミュレーション

プロミスの返済シミュレーションを使い、10万円借りた時の返済期間を見てみます。

プロミスでは、借入残高が10万円の時の最低返済額は4,000円になります。

残高5万円以下になると最低返済額は2,000円になりますが、毎月4,000円返した場合で計算しています。

年利17.8%で10万円借りると、返済期間は32ヶ月になります。

最終的に支払う金額の合計は、125,864円です。10万円を2年半借りて約2万5千円の利息を支払うことになります。

三菱UFJ銀行の返済シミュレーション

銀行カードローンで人気がある三菱UFJ銀行のバンクイックでもシミュレーションしてみます。

三菱UFJ銀行で10万円借りる場合、借入利率が年8.1%以下では最低返済額が1,000円となり、借入利率が年8.1%超では2,000円になります。

※三菱UFJ銀行カードローンで、限度額が10万円以上100万円以下の場合、金利は年13.6%~14.6%になります。

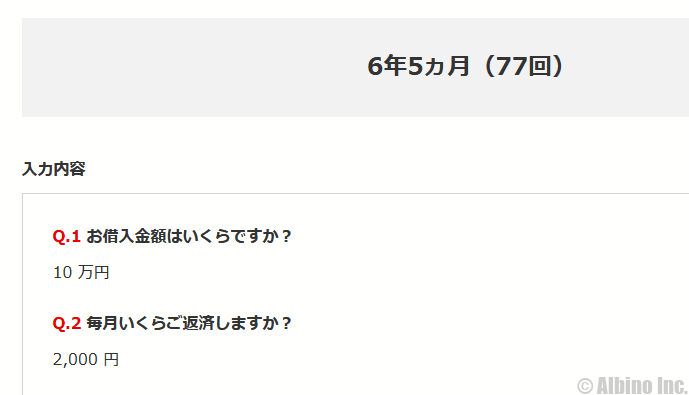

毎月2千円返済したとすると、6年5ヶ月の返済期間となり、総額では154,952円の支払いになります。

毎月2千円という額の小ささは良いですが、6年もの長期返済になると10万円の借入でも利息はかなり多くなります。

4千円ずつ返済する場合は、返済期間は2年6ヶ月(30回)となり、総額では119,929円の支払いになります。

三菱UFJ銀行は低金利なので、同じ返済額ならプロミスよりも利息は小さくなります。

10万円くらいなら長くとも2年くらいで返したいですね。三菱UFJ銀行カードローンで10万円借りて毎月1万円ずつ返済すれば、返済期間11ヶ月で総額107,280円の支払いで済みます。

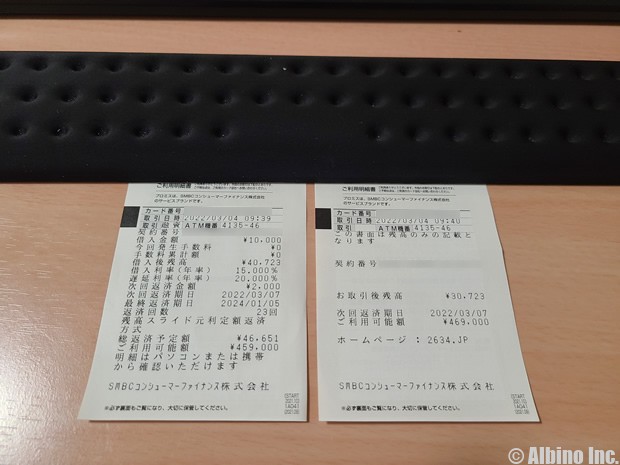

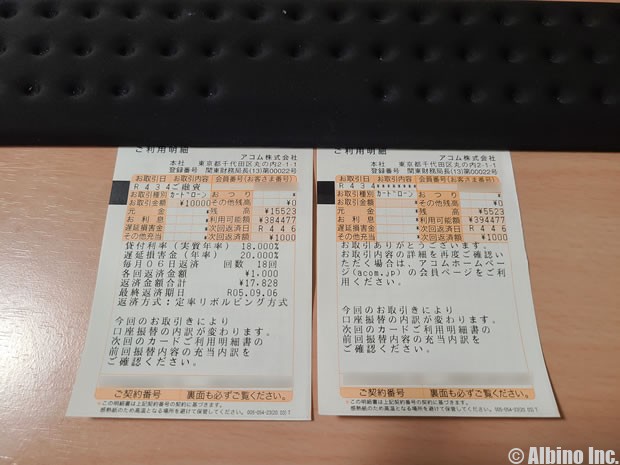

取引のたびに利用明細書を確認しよう

ATMでキャッシングをした時に利用明細が発行されますが、そのレシートに返済方式や返済回数などが書かれています。

明細書には次回返済額や総返済予定額も書かれているので、取引するたびに確認しておくのがよいと思います。

| 借入額 | 20万円 |

| 金利 | 17.8% |

| 毎月の返済額 | 8,000円 |

| 支払期間 | 3年(36ヶ月) |

| 総支払額 | 259,557円 |

上がプロミスの明細で、下がアコムの明細です。それぞれ1万円借りた時のものです。

プロミスとアコムは金利や返済方式が違いますが、借入金額と毎月の返済額が同じなら、だいたい同じような利息になります。

10万円以下の借り入れなら12ヶ月以内に返済するのが理想的です。2年、3年とかかると、借入額が小さくても利息の支払いだけでも相当な額になります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |