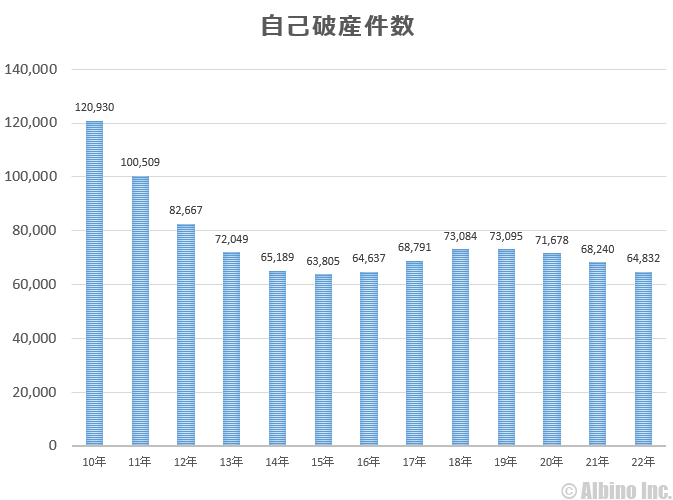

年間の自己破産件数は?2022年の破産者数は2021年より減少

2022年(令和4年)の自己破産件数は速報値で64,832件となっています。

2021年(令和3年)の自己破産件数は68,240件だったので、前年より少し減った形になります。

2020年は71,678件、2019年は73,095件、2018年は73,084件でした。

自己破産者数は2003年をピークに2015年までは減少していましたが、2016年に13年ぶりに増加したのが話題になりました。その後、2018年まで増加しましたが、2019年以降は再び減少しています。

銀行や消費者金融から借り入れしても、自己破産すれば借金がゼロになります。借りたものは返すのが当たり前ですが、安易な気持ちで自己破産する人も多いのです。

自己破産することで、「一定金額以上の財産を没収される」、「数か月間特定の職業に就けない」、「7年間自己破産の免責が受けられない」などの制限がありますが、生活する上でそれほど重大なデメリットは無いのが実情です。

安易に自己破産すべきではありませんが、借金苦で自殺を考えるぐらいなら、自己破産や個人再生で、借金を減らした方がよいと思います。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

自己破産者数の推移

※「多重債務者対策をめぐる現状及び施策の動向(PDF)」を基に作成

バブル崩壊後の1990年代前半から自己破産者が増え、2003年(平成15年)にピークを迎え、その後は少しずつ減っていました。

2015年を底にして2018年までは増加しましたが、2019年以降は再び減少傾向にあります。

2000年から2022年までの自己破産件数

2000年から2022年までの自己破産件数をさかのぼる形で載せておきます。

| 年度 | 破産件数 |

|---|---|

| 2022年(令和4年) | 64,832件 |

| 2021年(令和3年) | 68,240件 |

| 2020年(令和2年) | 71,678件 |

| 2019年(令和元年) | 73,095件 |

| 2018年(平成30年) | 73,084件 |

| 2017年(平成29年) | 68,791件 |

| 2016年(平成28年) | 64,637件 |

| 2015年(平成27年) | 63,805件 |

| 2014年(平成26年) | 65,189件 |

| 2013年(平成25年) | 72,049件 |

| 2012年(平成24年) | 82,667件 |

| 2011年(平成23年) | 100,509件 |

| 2010年(平成22年) | 120,930件 |

| 2009年(平成21年) | 126,265件 |

| 2008年(平成20年) | 129,508件 |

| 2007年(平成19年) | 148,159件 |

| 2006年(平成18年) | 165,932件 |

| 2005年(平成17年) | 184,422件 |

| 2004年(平成16年) | 211,402件 |

| 2003年(平成15年) | 242,357件 |

| 2002年(平成14年) | 214,638件 |

| 2001年(平成13年) | 160,457件 |

| 2000年(平成12年) | 139,280件 |

昔は年間20万件以上の自己破産者がいたのは驚きです。当時は日本の景気が悪かった上に消費者金融がキャッシングに力を入れていた時期なので、借金している人も多かったのでしょう。

2006年に改正貸金業法が成立し、2010年に完全施行されました。2011年に破産件数が減っているのは、そのせいかもしれません。

2008年~2010年は、リーマンショックにより世界経済が崩壊された影響で、企業の倒産件数も増え、自己破産者も増えそうなものですが、実際には増加していません。

2015年頃までは銀行カードローンは審査が甘いと言われていましたが、2016年頃からは銀行カードローンの融資が厳しくなっています。2017年~2019年は破産件数が増加しましたが、2020年からは再び減少傾向にあります。

2016年に前年比で増加したことが話題になりましたが、10年前と比べれば半分以下となっており、ここからは年6~7万件前後で推移していくのかもしれません。

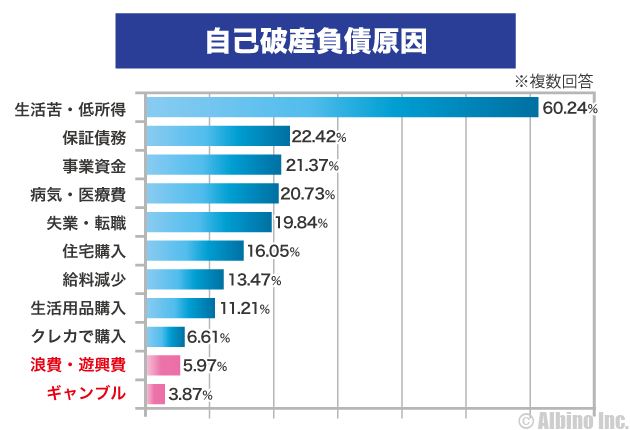

自己破産の原因や理由

| 自己破産の原因 | 割合 |

|---|---|

| 生活苦、低所得 | 60.24% |

| 保証債務 | 22.42% |

| 事業資金 | 21.37% |

| 病気、医療費 | 20.73% |

| 失業、転職 | 19.84% |

| 住宅購入 | 16.05% |

| 給料減少 | 13.47% |

| 生活用品の購入 | 11.21% |

| クレカで購入 | 6.61% |

| 浪費・遊興費 | 5.97% |

| ギャンブル | 3.87% |

自己破産の原因として、最も多いのは「生活苦・低所得」です。仕事が無かったり、給料が少ないことで、日々の生活に困り消費者金融などから借金してしまい、返済できなくなるケースです。

保証人や連帯保証人になることで、第三者の債務を肩代わりして、返済できずに自己破産するケースも多いです。

浪費やギャンブルが原因の自己破産は意外と少ない印象です。遊びで使うお金が足りなくて借金するよりも、生活に困りどうしようもなく借金して自己破産する人が多いようです。

なお、浪費やギャンブルでは自己破産しても免責が認められないとされていますが、実際には裁判所や裁判官の判断で、免責が認められるケースが多いです。

自己破産を選択した理由

借金する理由は人それぞれですが、自己破産する理由は単純に借金をゼロにしたい人が多いと思います。

債務整理には任意整理や個人再生もあるので、借金を減らしつつ返していくこともできます。

自己破産すれば借金はチャラになりますが、自分の力で借金を返済したわけではないので、またすぐに借金を始める人も多いです。

弁護士に相談すると任意整理が選ばれる事が多いですが、借りたものは返すのが基本なので仕方がないと思います。

実質的に自己破産のデメリットがないとしても、安易に自己破産することはおすすめしません。

自己破産した人の話を聞くと自己破産しか選択肢がないような人もいますが、そうではない人もいます。

- 自己破産した人の例

-

- サラリーマンで800万円以上の借金があり他の方法では整理できない

- 事業で1億円の債務を背負ってしまい自己破産しか道がない

- ギャンブルで作った100万円の借金をゼロにしたい

- 家や車などの財産がないから自己破産したい

自己破産した人の借金額を聞くと数百万円~数億円まで様々ですが、中には100万円以下の借金で自己破産する人もいます。

競馬やパチンコなどの借金でも免責が認められる事が多く、ギャンブルが原因の借金で自己破産する人もいます。

個人的にはギャンブルの借金が理由で自己破産する人は、免責を認めなくていいと思いますが、誰でも失敗はするものなので一度目は認められる事が多いです。

自己破産することで日常生活が変わる

自己破産すると日常生活に制限がかけられると聞きましたが、本当ですか?

財産が没収されたり、貯金ができないなどの制限がありますが、誤解されている情報も多いです。

債務者が保有している財産は、全てが没収の対象になる訳ではありません。

債務者の財産には、債権者に分配される「破産財団」と、債務者がそのまま保有できる「自由財産」があります。

自己破産と共に処分される財産が破産財産で、自己破産しても処分しなくて良い財産が自由財産です。

マイホームを失う?

- 自己破産後のマイホームの取扱

-

- 破産者名義の持ち家は失う

- 破産者の家族名義の持ち家は大丈夫

- 賃貸住宅は大丈夫

戸建てでもマンションでも、マイホームが破産者本人名義のものである場合は、破産財産となるため、任意売却か競売にかけられます。親や配偶者名義の家に住んでいる場合は、破産者が生活していてもその家が取り上げられることはありません。

マイホームがある人は、自己破産によって大なり小なり影響はあります。すぐに追い出されることはありませんが、その家が売れたら出て行かなくてはならないため、新たに住むところを借りなければなりません。

家が売れるまでは従来通りのマイホームに住み続けることはできますが、競売が公になることで購入希望者が訪れたり、近所にチラシが配られる可能性はあります。

固定資産税や、マンションの場合は管理費の関係もあるので、退去日が決定されないことで気に掛けなければならないことが増えます。

子供がいて学校を変更したくない場合は、同じ学区内に転居することになりますが、住居が変更になったことで、周りの人は様々な憶測をするかもしれません。学区内外に関わらず希望の公立学校に通学できることがあるので、学校教育課に相談してみて下さい。

家を失うのは、財産として配当する関係での持ち家のケースなので、賃貸住宅に住んでいる場合には継続して住み続けることができます。

車を失う?

- 自己破産後の車の取扱

-

- 価値が低い車ならそのまま保有できる

- 地裁によっても判断が割れる

自己破産したときにマイカーを失うかどうかは、その車の価値によります。自動車は、自由財産の拡張によって手元に残せることがあります。

例えば、大阪地裁では、個別の事情に関わらず自由財産拡張基準で、自動車の処分金額が20万円以下ならば手元に残せるとしています。

横浜地裁でも、高級車ではない普通自動車の場合なら、減価償却期間が6年を経過しているものは手元に残せるとしています。

現金は全て没収される?

- 自己破産後の現金の取扱

-

- 99万円以下の現金は残せる

破産手続きの時点で手にしている現金は、99万円以下までなら手元に残すことができます。

破産後の生活に必要な3ヶ月分の費用として、99万円までの現金は自由財産として認められています。

各裁判所によって運用が任されているため異なる場合もありますが、高齢だったり、持病がある人は、それ以外にも自由財産として拡張されるケースがあります。

新たに借金できない?

- 自己破産後の借金

-

- 基本的に5年または7年は新たに借金できない

- クレジットカードや分割払いの契約もできない

個人信用情報機関に記録がある間は、新たな借り入れやクレジット契約はできません。

情報機関から記録が消えた後でも、免責した会社の社内情報の記録は残るため、その会社では借入できない可能性があります。

借金に苦しめられて自己破産に至った訳ですから、借金ができなくても諦めがつく人は多いと思います。これを機に、借金をしない生活を送れるようになるのがベストです。

しかし、住宅ローンや子供のための教育ローンなどが、一定期間、どこからも借り入れでできないとなると、不都合を感じる人もいるかもしれません。

頻繁に高速道路を利用する人にとっては、高速道路のETCがクレジット払いになるため利用できなくなる心配があります。クレジットカードの審査に通らなくてもETCの利用を諦める必要はありません。

ETCの場合は、クレジット払いの他にデポジット式のETCパーソナルカードがあるので、不便を感じている人は利用してみて下さい。

ただ、車を没収されたらETCも不要ですし、自己破産した上で頻繁に高速道路を使う人も少ないと思います。自営業で運送屋をしているような人は、デポジット式のETCカードを検討してみてください。

自己破産した後は正規のルートでは借金できないことに付け込んで、法外な金利や理不尽な内容で闇金業者が融資しようとコンタクトを取って来ることが考えられます。闇金業者からの勧誘は、毅然とした態度で断る勇気を持って下さい。

自己破産後も残る債務

自己破産で免責許可の決定がされても、免除されない債務があります。

非免責債権と言われているもので、免責許可決定が出ても、次に該当するものは支払わなければなりません。

- 租税等の請求

- 悪意で加えた不法行為の損害賠償請求

- 故意や重大な過失によりより心身を害した損害賠償請求

- 民法に掲げる義務に係る請求

イ 夫婦間の協力及び扶助の義務

ロ 婚姻から生ずる費用の分担の義務

ハ 子の監護に関する義務

ニ 扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの - 雇用関係で生じた請求権や返還請求

- 故意に債権者名簿に記載しなかった請求

- 罰金等の請求

例えば、借金の中に「未納な税金」や「離婚による養育費」などが多くを占めている場合は、自己破産後でも返済義務がある為、生活が改善されないこともあります。

自己破産で誤解されていること

自己破産すると、制限を受けたり記録が残ることから、実際には制限を受けないことでも受けると誤解されていることもあります。

制限を受けるのが嫌で自己破産せずに別の方法を探す人もいますが、どうしようもないときは自己破産するしかありません。

自己破産についてきちんと理解すれば、それほど制限が多くないことが分かります。

自己破産したことが他人に知られる?

- 自己破産したことの情報

-

- 官報を見ていない限り自己破産者の情報を目にすることはない

- あえてその人の情報を探さない限り知られることはない

自己破産すると、不特定多数の人に知られると思っている人がいますが、そんなことはありません。

破産手続きは、国の新聞と言われている官報に記載されたり、自己破産で免責許可が下りないと破産者名簿に記録されることから、自己破産は周囲に知られてしまうと考えているのかもしれません。

しかし、官報の破産手続欄を閲覧する人や業種は限られていますし、実際に一般の人が読んで楽しい読み物ではない為、友人や同僚が偶然目にすることはありません。

ただし、個人を特定して探し出そうとすればできないこともないので、生活を共にするような身近な人には報告しておくことをおすすめします。

ほとんどの破産者は、市区町村で管理される破産者名簿(破産者台帳)には、自己破産の事実は記録されません。

破産者名簿には、破産手続開始決定がされて免責許可が下りなかった人だけが、本拠地の市区町村役場の破産者名簿に記録されます。破産者のうちの9割以上に免責許可が出ていることから、ほとんどの人は破産者名簿には記録されないと言えます。

万が一、免責許可が下りない場合でも、復権を得れば破産者名簿から名前が消えます。破産者名簿は、役所から発行してもらう身分証明書に記録されますが、本人や配偶者・父母などしか請求できないため、第三者が勝手に閲覧することはできません。

2019年にインターネット上に「破産者マップ」なるものが公開されて物議を醸したことがあります。官報のデータを元に、Googleマップ上に破産手続きした人の住所を示すものでした。

今後も悪意のある人が、このような情報を公に晒そうとするかもしれませんが、本来公開されるべきものではない情報が公開された場合、国や自治体、弁護士団体、サーバー会社などの手によって削除されるはずです。

会社をクビになる?

- 自己破産後の勤務先との関係

-

- ほとんどの職業は自己破産の影響を受けない

- 影響を受ける職業も復権すれば問題ない

自己破産すると会社を解雇されると思っている人がいますが、破産を理由に解雇することは、労働基準法の不当解雇に当たるため、行われることはありません。

ただし、自己破産すると一定の職業に就けない場合があります。弁護士や税理士など財産や高額な金銭を扱う業種が該当します。

職業によって定められている法令が違うため一概には言えませんが、多くの職業は復権すると制限は解除されます。破産者から復権までは、早くて3ヶ月程です。

引っ越しできない?旅行に行けない?

- 自己破産後の引越し

-

- 自己破産手続きの最中は自由に引っ越ししたり旅行できない

- 長期間の旅行や引っ越しの際は破産管財人に届け出る

自己破産したら旅行に行ってはいけないという決まりはないのですが、そのように間違えられてしまう理由があります。

破産手続きで管財事件になったときに、「長期の旅行や出張は、破産管財人に届け出ないといけない」とされているためです。

破産するときに多くの財産を保有していたり、現在過去を問わず経営者である場合に「管財事件」として扱われることがあります。

裁判所から選任された破産管財人が、破産者に聞きたいことがあるときに連絡が取れなくならないように、長期の旅行や引っ越しの際には事前に連絡しなければならないとしています。

個人による自己破産は、多くの場合は同時廃止で行われるので、そのときには居住の制限はありません。

長期の旅行や引っ越しは、管財事件になったときに制限されることで、自己破産手続の間だけのことなので、手続きが完了したら報告する必要はありません。

年金や生活保護のお金が差し押さえられる?

- 自己破産後の年金

-

- 公的年金や生活保護費が差し押さえられることはない

- 個人年金保険(貯蓄型の保険)は一部が差し押さえられる

公的年金・生活保護費・失業保険の給付金は、差押禁止債権に該当しているので差し押さえられることはありません。

ただし、私的な個人年金保険の場合は、破産手続前に積み立てた財産に該当するため、4分の1に相当する金額は差し押えの対象になります。

自己破産後には、不動産などの財産は債権者に配当されるため保有することはできませんが、自己破産手続後に築き上げた財産で再出発することは可能です。

破産すると、一定期間は金融機関や保証会社との契約はできませんが、家族には影響しない為、子供が借りる奨学金や配偶者が借り入れすることに影響はありません。

名前を変えれば記録が消滅する?

- 自己破産後に名前を変える

-

- 名前を変えても自己破産の情報は消えない

- 結婚しても養子縁組しても情報は消えない

名前が変われば自己破産の情報が白紙になると聞いたことがある人もいるかもしれませんが、もちろんそんなことはありません。

個人の照会は、生年月日や住所、運転免許証番号など様々な方面から行われます。新たな融資やクレジットカードの審査のために名前を変えても、審査に通る可能性はほとんどありません。

自己破産後に結婚したり、養子縁組をして苗字が変わることはありますが、それにより審査する側から別人として判断されることもありません。特に男性の苗字が変わるケースは、反社会的勢力の方である可能性も高くなるので、入念に審査されることもあります。

自己破産以外で借金を減らす方法

自己破産で免責が認められれば、借金をチャラにできる可能性があります。

借金が原因で犯罪や自殺を考えるようなら自己破産も仕方がないですが、節約すれば返していける人はそれ以外の方法も選択肢になります。

- 任意整理・・・利息の支払を免除

- 特定調停・・・返済額や返済期限を調整する

- 個人再生・・・借金を大幅に減らす

任意整理は借金の利息をなくし元金を返していくものです。法律事務所に債務整理を依頼すると任意整理になることが多いです。もちろん返済していけると判断された場合ですが、自己破産は最後の手段です。

特定調停は、裁判所の調停委員が債務者と債権者の間に入り、今後の返済方法などを一緒に考えるものです。個人再生は借金を大幅に減らせる可能性があり、自己破産と違いマイホームを取られることはありません。

いずれも債務整理の一つで、借金を減らせる可能性はありますが、信用情報機関に事故情報が記録されるため、その後5年または7年は、新たにローンを組んだり借入することができなくなります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |