個人間融資の法定金利の上限は年利109.5%!借金は利息制限法が適用

友人にお金を貸したときに、金利は何%まで取れる?

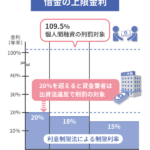

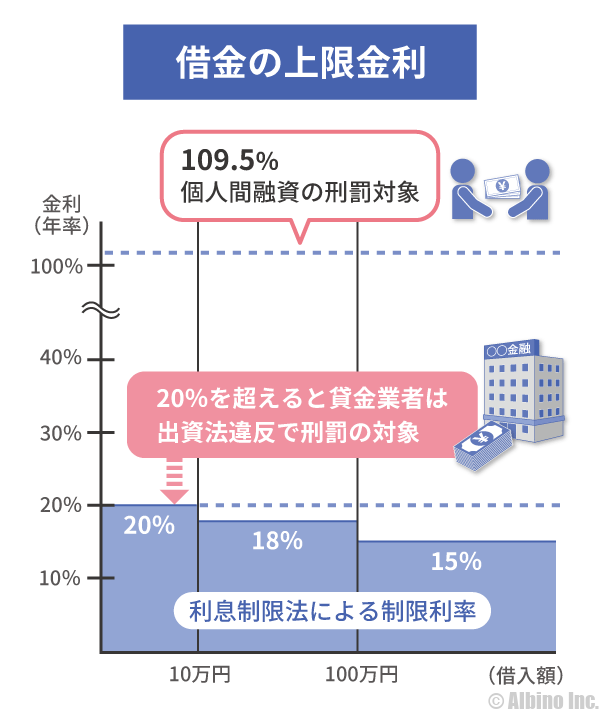

個人間の借金では、利息制限法の上限金利である「年20%」までは利息が取れます。

家族や友人にお金を貸すときに、利息を取っても特に問は題ありません。後でトラブルにならないように借用書や契約書を作成しておきましょう。

個人の借金では、法定金利「年109.5%」という数字も出てきます。年109.5%は出資法の上限金利です。

結局のところ「年20%なの?年109.5%なの?」と聞かれると回答が難しいですが、年20%以下にしておいた方がよいでしょう。

個人間融資掲示板などでお金を借りたり貸したりすることもあるかもしれませんが、法定利息を守った上で借用書も作成することをおすすめします。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

個人間の借金の法定金利

| 借金元本 | 上限金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

これが利息制限法で定められている上限金利です。借金の元本によって上限金利が変わります。

利息制限法の上限金利が年20%と言われるのは、10万円未満のときの金利を指したものです。

10万円以上の貸付に対して年20%の利息を取ると利息制限法違反になります。利息制限法には罰則はありませんが、取りすぎた分の利息は無効になります。

年109.5%というのは出資法の上限金利です。個人間の借金の上限金利は年109.5%と言われるのは、出資法の上限金利を指しています。

金融業者は年20%を超えると出資法違反で刑事罰を受けますが、個人は年109.5%を超えないと出資法違反にはなりません。

個人でも業者でも年20%を超えると利息制限法違反になりますが、利息制限法には罰則がないので個人間の借金では無視する人がいるのです。

利息制限法と出資法の上限金利

| 貸主 | 利息制限法 | 出資法 |

|---|---|---|

| 個人 | 年20.0% | 年109.5% |

| 金融業者 | 年20.0% | 年20.0% |

個人と金融業者の借金の上限金利を比較するとこのようになります。たとえば10万円未満の貸し借りなら年20%まで利息が受け取れます。

金融業者から借りる時の出資法の上限金利は20%になっていますが、個人から借りる時の出資法の上限金利は109.5%です。

個人間の金利の話で、「年20%」という数字と「年109.5%」という数字を見かけますが、これは利息制限法と出資法の数字の違いです。

個人の借金では、利息制限法の上限金利が年20%で、出資法の上限金利が年109.5%になります。

どちらが適用されるのかという問題ですが、本来は年20%が適用されますが、貸主は年109.5%まで請求しても罰則(刑事罰)を受けることはありません。

個人間の借金でも年20%の上限金利は有効

個人間の借金なら年109.5%まで請求しても罰則は受けません。しかし、利息制限法の法定金利である年20.0%、年18.0%、年15.0%は個人間の借金でも有効です。

たとえば友人から30万円借りる場合、年18.0%までの利息が認められています。

このとき、年18.0%を超える利息を請求すると利息制限法違反になります。ただし、年109.5%以下の金利なら出資法違反にはなりません。

友人に30万円借りて、利息制限法を無視した年30.0%の利息を請求されて支払うとします。

借入金:30万円

金利:年30%

借入期間:1年

利息:9万円

この契約の場合、支払う利息は30万円の30%なので9万円です。

仮に法定金利の年18%の利息なら54,000円で済みます。この差額の36,000円は払いすぎていることになります。

利息制限法を超えて払いすぎた利息は、友人から取り返すことができます。言っても聞かない時など、法的に取り返したい時は、過払い金返還請求訴訟を起こすことになります。

利息制限法の上限金利と罰則

利息制限法

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

利息制限法の上限金利では、10万円未満の借り入れで年20%、10万円~100万円未満で年18%、100万円以上で年15%になります。

個人の借金でも利息制限法が適用されます。出資法のような刑事罰はありませんが、利息制限法を超える利率は無効とされます。

罰則はないとしても、利息制限法の上限金利を超える利息を受け取ると、後で返還を求められる可能性があるので、実際には個人間の借金でも利息制限法の上限金利内に収める場合が多いと思います。

出資法の上限金利と罰則

出資の受入れ、預り金及び金利等の取締りに関する法律

第五条 金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

出資法では、個人間の借金の上限金利は「109.5%」と決められています。1日あたり0.3%で、2月29日まである、うるう年の時は年109.8%になります。

個人間なら、双方が合意すれば金利は自由に決められそうなものです。しかし、金利を自由に決められると、借り主に不利な条件になる可能性があるため、法律で上限金利が決められています。

| 金利 | 罰則 |

|---|---|

| 貸金業者が年20%を超える利息の契約をした時 | 5年以下の懲役または1,000万円以下の罰金、またはその両方 |

| 貸金業者が年109.5%を超える利息の契約をした時 | 10年以下の懲役または3000万円以下の罰金、またはその両方 |

| 貸付を業としないものが年109.5%を超える利息の契約をした時 | 5年以下の懲役または1,000万円以下の罰金、またはその両方 |

個人間の借金では一番下の「5年以下の懲役もしくは1,000万円以下の罰金またはその両方」が罰則の内容です。

出資法には罰則がありますが、利息制限法には罰則がありません。そのため、個人間の借金では、出資法の上限金利の109.5%が使われることもあるようです。

話がややこしいかもしれませんが、個人間の借金の金利についてまとめると以下のようになります。

利息制限法の上限金利は年20%、出資法の上限金利は年109.5%、出資法には罰則があり利息制限法には罰則がありません。しかし、利息制限法を超える金利は無効です。

年109.5%の金利で100万円借りる時の利息

出資法の上限金利の年109.5%というのは、想像するより大きいと思います。

たとえば、100万円を1年間、年109.5%の金利で借りる場合、

100万円×1.095=109.5万円

利息だけで109.5万円になり、元金と合わせると209.5万円返済する必要があります。

年109.5%で30日間借りる場合、

100万円×1.095÷365日×30日=9万円

109.5%の金利だと100万円を1ヶ月間借りるだけで9万円の利息になります。

個人間の借金は、口約束で貸し借りして、金利は無しの場合が多いと思いますが、後でトラブルにならないように、借用書を作っておきましょう。

利息を受け取る場合、借用書を交わしたほうが良いですが、口約束でも双方が納得していれば契約は成立します。

法定金利と違法金利の利息の差

法定金利で借りる場合と、利息制限法違反である年109.5%で借りる場合では、利息にどれほどの差が出るのか見てみます。

所定の金額を30日間借りる場合に支払う利息です。

10万円未満の融資

10万円未満の融資では、年20.0%の利息が取れます。10万円未満の融資で、年18.0%や年15.0%の金利でも問題ありません。

| 借入額 | 年20% | 年109% |

|---|---|---|

| 1万円 | 164円 | 900円 |

| 2万円 | 329円 | 1,800円 |

| 3万円 | 493円 | 2,700円 |

| 4万円 | 658円 | 3,600円 |

| 5万円 | 822円 | 4,500円 |

| 6万円 | 986円 | 5,400円 |

| 7万円 | 1,151円 | 6,300円 |

| 8万円 | 1,315円 | 7,200円 |

| 9万円 | 1,479円 | 8,100円 |

融資額が小さいのと30日間の利息なので、年20.0%でも年109.5%でもそれほど大きな差になりません。

10万円以上100万円未満の融資

10万円以上100万円未満の融資では、年18.0%の利息が取れます。10万円以上100万円未満の融資で、年20.0%の利息を取るのは利息制限法違反です。

| 借入額 | 年18% | 年109% |

|---|---|---|

| 10万円 | 1,479円 | 9,000円 |

| 20万円 | 2,959円 | 18,000円 |

| 30万円 | 4,438円 | 27,000円 |

| 40万円 | 5,918円 | 36,000円 |

| 50万円 | 7,397円 | 45,000円 |

| 60万円 | 8,877円 | 54,000円 |

| 70万円 | 10,356円 | 63,000円 |

| 80万円 | 11,836円 | 72,000円 |

| 90万円 | 13,315円 | 81,000円 |

10万円以上の融資だと、かなり大きな差になります。

100万円以上の融資

100万円以上の融資では、年15.0%の利息が取れます。100万円以上の融資で、年18.0%や年20.0%の利息を取るのは利息制限法違反です。

| 借入額 | 年15% | 年109% |

|---|---|---|

| 100万円 | 12,329円 | 90,000円 |

| 200万円 | 24,658円 | 180,000円 |

| 300万円 | 36,986円 | 270,000円 |

| 400万円 | 49,315円 | 360000円 |

| 500万円 | 61,644円 | 450,000円 |

| 600万円 | 73,973円 | 540,000円 |

| 700万円 | 86,301円 | 630,000円 |

| 800万円 | 98,630円 | 720,000円 |

| 900万円 | 110,959円 | 810,000円 |

| 1,000万円 | 123,288円 | 900,000円 |

100万円以上の融資だと、とても大きな差になります。これだけの大金を年109.5%で借りる人はいないと思いますが、30日間借りるだけでも大変ですね。

個人間の借金の消滅時効

相手が金融機関でも個人でも借金には時効があります。時効が成立すれば借金を返す必要がなくなります。

相手が金融機関の場合:5年

相手が個人の場合:5年

これが借金の消滅時効の期間です。消滅時効に該当する期間が過ぎても直ちに時効が成立するわけではありません。

相手に時効を迎えたことを主張しなければなりません。これを時効の援用と言います。

内容証明郵便などで、相手に借金の消滅時効が成立したことを伝えます。この際に、相手の承諾は必要ありません。

借金を5年間返済せず、相手からの催促もなければ時効を援用することで借金は無くなります。

※2020年4月に法改正があり、個人間の借金の時効は5年になりました。2020年4月1日前の借金の時効は10年です。

時効の中断事由

時効には「時効を中断させる事由」というものがあり、以下に該当する場合に時効は止まります。

- 時効を中断させる要因

-

- 債務の承認(借金の一部返済)

- 裁判上の請求

- 差し押さえ

- 裁判外の請求(6ヶ月間の時効延長)

1円でも借金を返済している間は時効を迎えることはありません。時効の5年間は最後の返済から5年間です。

借金の返済が止まっていても相手から裁判上の請求をされたり、財産が差し押さえられれば時効は進みません。

裁判外の請求でも6ヶ月間は時効が延長しますが、延長できるのは1度限りです。その後、裁判による請求などをしなければ、いずれ時効を迎えます。

消費者金融からの催促が続く場合

裁判外の請求とは、内容証明郵便などによる借金返済の催告のことです。

これにより6ヶ月間は時効が中断されるので、6ヶ月以内に裁判上の請求を行うことで、時効がリセットされます。

借金の催告をしただけでは、6ヶ月間しか時効が中断されず、裁判外の請求は1度しか使えないので、その後、裁判上の請求が行われなければ、時効は進みます。

しかし、消費者金融によっては、永遠に督促状や督促FAXを送り続けるところもあります。

お金を回収することは半ば諦めているけど、返してもらえるかもしれないから念のため請求しているということなのでしょう。

督促状を送っているだけでは時効の中断事由にはならないので、時効を援用すれば借金は消滅します。

どうしても借金を返せないのなら債務整理(自己破産)するのも一つの方法です。自分が亡くなった時に借金は相続人に相続されます。

他の財産がなければ相続放棄すれば良いことですし、財産があっても限定承認すれば良いわけですが、土地や建物などは失うことになる可能性が高いです。

金融機関から借金するときの金利

カードローンなどで銀行や消費者金融などの金融機関から借金する場合、金利は年20%以下と決められています。

これは利息制限法と出資法の上限金利です。20%を超える金利は違法金利で刑事罰の対象になります。

利息制限法では、貸付金額によって上限金利が定められています。

- 利息制限法の上限金利

-

- 借金元本が10万円未満の借金の金利は「年20%」まで

- 借金元本が10~100万円未満の借金の金利は「年18%」まで

- 借金元本が100万円以上の借金の金利は「年15%」まで

たとえば50万円の貸付で20%の金利を取ると利息制限法に違反しますが、利息制限法には罰則がありません。

ただし、利息制限法の上限金利を超えて請求した分は無効になるので、あとで取り返すことができます。

「上限金利20%」というのは、借金の金利の基本となるので憶えておきましょう。個人間の借金でも基本的にはこの上限金利内で設定することになります。

銀行カードローンの金利

| 金融機関 | 下限金利 | 上限金利 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8% | 年14.6% |

| 三井住友銀行 | 年1.5% | 年14.5% |

| みずほ銀行 | 年2.0% | 年14.0% |

| りそな銀行 | 年3.5% | 年13.5% |

| オリックス銀行 | 年1.7% | 年17.8% |

| イオン銀行 | 年3.8% | 年13.8% |

| 楽天銀行 | 年1.9% | 年14.5% |

| 住信SBIネット銀行 | 年1.89% | 年14.79% |

| PayPay銀行 | 年1.59% | 年18.0% |

| 東京スター銀行 | 年1.5% | 年14.6% |

| auじぶん銀行 | 年1.48% | 年17.5% |

| セブン銀行 | 年12.0% | 年15.0% |

| UI銀行 | 年1.3% | 年14.5% |

| みんなの銀行 | 年1.5% | 年14.5% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

銀行カードローンは当然法律を守っているので、年20%を超える金利のところはありません。年15%を超えているところも少ないです。

消費者金融と違って大口融資にも対応していて、限度額が上がると積極的に金利を下げてくれます。

消費者金融の金利

| 金融機関 | 下限金利 | 上限金利 |

|---|---|---|

| プロミス | 年4.5% | 年17.8% |

| アコム | 年3.0% | 年18.0% |

| アイフル | 年3.0% | 年18.0% |

| レイク | 年4.5% | 年18.0% |

| フクホー | 年7.30% | 年18.0% |

| ライフティ | 年8.0% | 年20.0% |

| いつも | 年4.8% | 年20.0% |

| キャネット | 年12.0% | 年20.0% |

| スピリッツ | 年15.0% | 年20.0% |

| アムザ | 年15.0% | 年20.0% |

| プログレス | 年15.0% | 年20.0% |

消費者金融も正規の貸金業登録をしているところは、年20%を超えることはありません。

中小の消費者金融は、上限金利が年20%になっている場合もあります。限度額が10万円以下になることも多いので、貸し倒れリスクを抑えるために高金利になっています。

中小の消費者金融は、大手よりも下限金利が高くなっていますが、大手でも限度額がかなり上がらないと年15%を切る金利にはなりません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |