母子家庭でもカードローンで借りれる!シングルマザーの助成金

1歳と3歳の子どもを育てるシンママでもカードローン審査に通る?

安定した収入があればシングルマザーの方でもカードローンの審査に通る可能性があります。母子家庭だとマイナス評価されて審査に落ちやすいということはありません。

カードローンは年収や勤務先、他社借入額などの情報を基に審査されます。実際に申し込んでみないと審査の合否はわかりません。

母子家庭が利用できる助成金はある?

小さなお子さんを育てている母子・父子家庭の方は、通常の子育て世帯向けの手当の他に、ひとり親家庭向けの手当が受けられる可能性があります。

ひとり親家庭は、利用できる自治体の手当や助成金があり、特に母子家庭で収入が少ない世帯は要件を満たすものが多いと思います。

シングルマザーでキャッシングする人もいますが、民間の金融機関からお金を借りる前に手当や公的融資が利用できないか確認してみましょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

母子家庭の方がカードローンで借りる条件

無収入の専業主婦はカードローンの申込みが難しいですが、母子家庭でも働いていれば申込みはできます。

カードローンの申込条件に、「安定収入」や「継続収入」はありますが、年収が少ない母子家庭はNGということはありません。

母子家庭でお金に困っている人は、まずは手当や公的融資を検討して、民間の金融機関からの借り入れは最終手段として考えましょう。

母子福祉資金を利用するには手続きに手間がかかり、融資までに時間も必要なので、すぐにお金を用意しなければいけない時はキャッシングが便利です。

国や自治体の制度ではどうしようもない時にカードローンを検討しましょう。母子家庭でも男性サラリーマンでも、基本的にカードローンの審査基準は変わりません。

- カードローンの審査基準

-

- 年収200万円以上だと審査に通りやすい

- 雇用形態は非正規雇用でも問題なし

- 勤続年数が1年以上だとプラス評価

- 他社の借り入れが多いとマイナス評価

- 信用情報に事故情報があると審査に通らない

年収は200万円以上が理想と言われていますが、母子家庭の方はこれよりも低い額になる人も多いと思います。

パートやアルバイトの方は年収が100万円以下でも審査に通る場合があります。限度額は10万円以下になるかもしれませんが試してみる価値はあります。

雇用形態も正社員がベストですが、契約社員や派遣社員、フリーターの人も多いです。カードローンの中にはバイトやパートでも申込みを受け付けているものがあります。

カードローンはどうしても他に借入先がない時に利用するものです。手軽に借りられるので借金が日常化してしまう危険もあります。できれば利用せずに乗り切りたいところです。

カードローン会社に母子家庭がバレる?

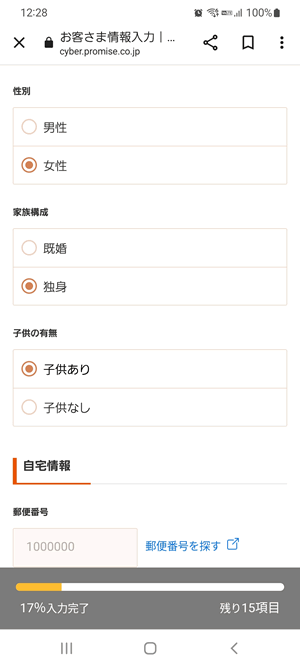

カードローンの申込では年収や勤務先などの情報を申告しますが、家族構成や子供の有無についても入力する必要があります。

これはプロミスの申込画面の一部ですが、「性別・家族構成・子供の有無」を選択することになっています。

母子家庭の場合は、女性、独身、子供ありと選択するので、カードローン会社には申込者が母子家庭であることがわかります。

母子家庭だからといって、それだけで審査に落ちることはありません。

一般的には、独身よりも既婚の方が信用スコアは高く、子供なしよりも子供ありの方が信用スコアは高くなると言われています。

嘘をついて既婚や子供なしを選択しても収入や勤務先が同じなら審査結果は変わりません。

嘘がバレたらカードローンの審査に落ちますし、二度とそのカードローンは利用できなくなるので、正しい情報を入力するようにしましょう。

女性向けカードローンとは

消費者金融がやっている女性向けのカードローンは何ですか?

レディースキャッシングや女性専用キャッシングなどのサービスをやっているカードローン会社がありますが、女性専用だから借りやすいというわけではありません。

審査基準は普通のキャッシングと同じで、女性スタッフが対応してくれるコールセンターが設置してあるだけです。

母子家庭の方はレディースキャッシングなら審査に通りやすいということはないので、通常のカードローンで申し込めば大丈夫です。

どこのカードローン会社でも構いませんが、即日融資を希望するときはプロミスやアコムなどの消費者金融で借りることになります。

みずほ銀行や三井住友銀行などの銀行カードローンは審査に時間がかかります。審査が早い三菱UFJ銀行でも最短翌営業日の融資で、土日の審査回答はしていません。

シングルマザーの助成金一覧

| 手当や助成金 | 内容 | |

|---|---|---|

| 児童手当 | 年3回、子どもの人数や年齢に合わせて1~1.5万円。15歳以下の子が対象 | |

| 児童扶養手当 | 月額4~5万円。18歳以下の子が対象 | |

| ひとり親家庭住宅手当 | 月5000円~15000円を支給。市区町村が実施。20歳未満の子が対象 | |

| ひとり親家庭等医療費助成制度 | 親や子どもの医療費の自己負担額の一部を市区町村が助成。18歳以下の子が対象 | |

| こども医療費助成 | 子どもの医療費の自己負担額の一部を市区町村が助成。市区町村により対象年齢や支給額が異なる | |

| 特別児童扶養手当 | 障害児を監護する養育者に支給される手当。障害の等級や人数によって支給額が変わる。20歳未満の子が対象 | |

| 障害児福祉手当 | 月額で14,480円。身体的または精神的な重度の障害があり、介護を必要とする子がいる家庭への手当。20歳未満の子が対象 | |

| 児童育成手当 | 月額13,500円。市区町村独自の手当。支給対象も自治体により異なる。18歳以下の子が対象 | |

| 寡婦控除 | 所得税や住民税の控除が受けられる。夫と離婚または死別したあとに婚姻しておらず、扶養親族がいる母子家庭が対象 | |

| 国民健康保険料の免除制度 | 収入が減った人の免除制度。自治体によって免除額が異なる。市区町村の国保年金課窓口で申請 | |

| 国民年金の免除制度 | 収入が減った人の免除制度。年金額の4分の1~全額が免除される。市区町村の国保年金課窓口で申請 | |

| 電車やバスの割引制度 | 公共交通機関の割引制度。市区町村独自の制度。生活保護や児童扶養手当を受けている世帯が対象。市区町村の子ども家庭支援課などで申請 | |

| 上下水道料金の割引 | 水道料金の割引制度。市区町村独自の制度。児童扶養手当や特別児童扶養手当を受けている世帯が対象。水道局に申請 | |

| 保育料の免除や減額 | 低所得世帯に対し保育所の保育料が免除または減額。市区町村の保育課に申請 | |

| 自立支援給付金 | 教育訓練を受講し、修了したときに経費の60%を支給。看護師や介護福祉士等の資格取得を目指す方は高等職業訓練促進給付金が受けられる。20歳未満の子がいる児童扶養手当を受けている世帯が対象。福祉事務所に申請 | |

生活保護を受ける

ひとり親家庭で働くことが難しい人は、生活保護の申請を検討しましょう。母子家庭の約半数は貧困家庭で、生活保護を受けている世帯も多いです。

手当や助成金などの公的制度を利用しながら生活保護を受給する場合は、手当などの収入分が生活保護の支給額から減額されます。

生活保護が利用できるのは以下の条件を満たす世帯です。

- 生活保護の利用条件

-

- 世帯の収入がないまたは極端に少ない

- 資産がないまたはほとんどない

- 働くことができない

- 年金や手当など他の制度では給付が受けられないまたは金額が足りない

- 親族などから援助が受けられない

生活保護は不正受給が問題視されていて、申請しても通らないことが話題になりますが、母子家庭で要件を満たしていれば許可される可能性が高いです。

生活保護に関しては色々な問題もあるので、生活保護に関するページで詳しく解説しています。

- ✓あわせて読みたい

生活保護の支給額

ひとり親家庭の生活保護の支給額は、親の年齢、子どもの年齢・人数、障害者、介護を必要とする人などの有無によって金額が変わります。

住宅扶助(家賃補助)は住んでいる地域によって金額が大きく変わる部分です。

母子家庭の生活保護支給額の例をいくつか載せておきます。

北海道、子ども2人(3歳、10歳)

| 支援の種類 | 金額 |

|---|---|

| 生活扶助 | 140,705円 |

| 住宅扶助 | 46,000円 |

| 教育扶助 | 20,380円 |

| 母子加算 | 24,200円 |

| 介護扶助 | 0円 |

| 合計 | 231,285円 |

東京都、子ども1人(1歳)

| 支援の種類 | 金額 |

|---|---|

| 生活扶助 | 117,045円 |

| 住宅扶助 | 64,000円 |

| 教育扶助 | 11,820円 |

| 母子加算 | 20,300円 |

| 介護扶助 | 0円 |

| 合計 | 213,165円 |

大阪府、子ども1人(5歳)

| 支援の種類 | 金額 |

|---|---|

| 生活扶助 | 121,104円 |

| 住宅扶助 | 48,000円 |

| 教育扶助 | 10,190円 |

| 母子加算 | 20,300円 |

| 介護扶助 | 0円 |

| 合計 | 199,594円 |

遺族年金

夫が死亡したことでシングルマザーになった人は、遺族年金が受け取れます。

18歳未満の子供がいる妻は遺族基礎年金が支給されます。(子どもがいない妻は寡婦年金が受け取れます)

遺族年金の支給額は780,900円+子の加算です。

子どもが1~2人の場合は、224,700円×子どもの人数が加算されます。3人目以降の子どもは74,900円が加算されます。

たとえば子どもが3人いる家庭の場合は、以下の金額になります。(2022年12月現在の支給額)

780,900円+224,700円×2+74,900円=1,305,200円

年金額なので月額にすると11万円弱の金額が受け取れます。

夫が厚生年金加入者の場合は、遺族厚生年金も受け取れます。支給額は、「夫が本来受け取る予定だった厚生年金の3/4」です。

ひとり親家庭が利用できる公的融資制度

シングルマザーで養育費をもらっていない場合、生活費が足りなくなることもあると思います。

手当や助成金だけでは賄いきれない時は、お金を借りることになりますが、生活費や住宅資金などに利用できる自治体の融資制度があります。

低所得者向けの公的融資制度は、緊急小口資金や総合支援資金などの生活福祉資金貸付制度があります。

生活福祉資金貸付制度は、全国どこでも一律で受けられるものですが、それとは別にひとり親家庭の福祉資金制度があります。

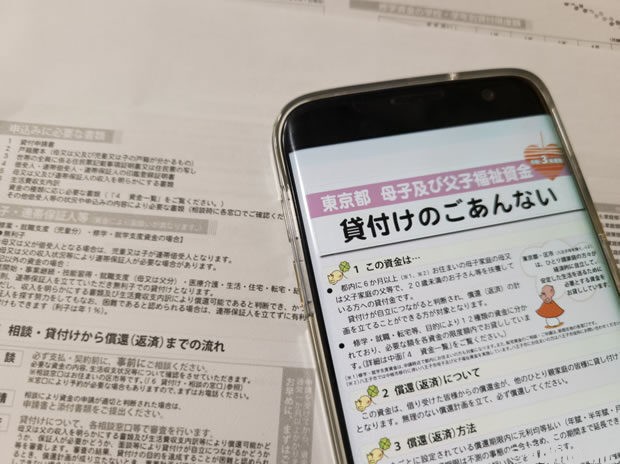

都道府県の母子・父子福祉資金

母子・父子福祉資金は住んでいる地域によって、制度の内容や金額が異なります。Googleなどで「母子父子福祉資金+都道府県名」で検索すれば住んでいる地域のページが出てきます。

このページでは、例として東京都母子福祉資金を取り上げます。

修業資金や修学資金は無利子で連帯保証人も不要です。その他の資金は原則連帯保証人が必要で、連帯保証人が立てられない場合は年1.0%の利子がかかります。

| 資金の種類 | 内容 | 貸付限度額 | 返済期間 |

|---|---|---|---|

| 事業開始資金 | 事業を開始するのに必要な設備費、機械などの購入代金 | 314万円 | 7年以内 |

| 修業資金 | 子が事業を開始または就職する為に必要な技能技術を修得するための資金 | 月68,000円 | 6年以内 |

| 生活資金 | 母子家庭になって7年未満の方で生活の安定を図るために必要な資金 | 月105,000円 | 8年以内 |

| 失業している期間中の生活を維持するために必要な資金 | 月105,000円 | 5年以内 | |

| 住宅資金 | 自己所有の住宅の建設、購入及び現に居住する住宅の増改築・補修に必要な資金 | 150万円 | 6年 |

| 転宅資金 | 転宅に必要な敷金、前家賃、運送代にあてるための資金 | 26万円 | 3年 |

| 結婚資金 | 児童の婚姻に際し必要な資金 | 30万円 | 5年以内 |

| 修学資金 | 児童が、高校、短大、大学、高専で修学するのに必要な資金 | 学校による | 20年以内 |

| 就学資金 | 小学校、中学校に入学するために必要な資金 | 小学校64,300円 中学校81,000円 |

20年以内 |

| 児童が、高校、短大、大学、高専に入学するのに必要な資金 | 公立高校16万円 私立高校42万円 国立大学38万円 私立大学59万円 |

20年以内 |

※東京都福祉保健局「東京都母子福祉資金パンフレット」

使用用途によって資金や借入可能額が異なります。生活費や教育費に使える資金もあるので、多くの母子家庭がこの福祉資金で借りられるはずです。

母子福祉資金は、利息は取られませんが、返済を滞納した場合は元金に対し10.75%の違約金が発生します。東京都では、滞納した人に対して委託されたニッテレ債権回収株式会社が取り立てを行っています。

生活保護のような給付ではなく融資なので、いずれ返済しなければなりません。借りても返すのが難しい人は生活保護を利用するしかありませんが、色々な制限を受けることになります。

ひとり親家庭に関するデータ

厚生労働省は5年毎に「全国ひとり親世帯等調査(旧:全国母子世帯等調査)」 を行っています。

直近では、令和3年(2021年)のデータが令和4年に公開されています。前回行われたのが平成28年(2016年)です。

令和3年

| 母子世帯 | 父子世帯 | |

|---|---|---|

| 世帯数 | 119.5万 | 14.9万 |

| 平均収入 | 272万円 | 518万円 |

| 養育費受取 | 28.1% | 8.7% |

| 就業状況 | 86.3% | 88.1% |

| 正社員 | 48.8% | 69.9% |

| 自営業 | 5.0% | 14.8% |

| アルバイト | 38.8% | 4.9% |

平成28年

| 母子世帯 | 父子世帯 | |

|---|---|---|

| 世帯数 | 123.2万 | 18.7万 |

| 平均収入 | 243万円 | 420万円 |

| 養育費受取 | 24.3% | 3.2% |

| 就業状況 | 81.8% | 85.4% |

| 正社員 | 44.2% | 68.2% |

| 自営業 | 3.4% | 18.2% |

| アルバイト | 43.8% | 6.4% |

母子家庭の収入状況

| 収入状況 | 令和3年 | 平成27年 | 平成22年 |

|---|---|---|---|

| 平均年収 | 272万円 | 243万円 | 233万円 |

| 就労収入 | 236万円 | 200万円 | 181万円 |

| 年間収入 (中央値) |

240万円 | 208万円 | 200万円 |

| 就労収入 (中央値) |

200万円 | 169万円 | 150万円 |

平均収入は、就労収入の他に、生活保護、児童扶養手当等の社会保障給付金、養育費、仕送り、家賃・地代などを含めた全ての収入のことです。

中央値とは、データを小さい順に並べたときに、ちょうど真ん中にあるデータのことです。平均値よりも実態に近い数字になります。

母子家庭の養育費受給状況

| 養育費 | 人数 | 割合 |

|---|---|---|

| 受けている | 303,252 | 28.1% |

| 受けたことがある | 153,444 | 14.2% |

| 受けたことがない | 613,567 | 56.9% |

母子家庭のうち半数以上は一度も養育費を受け取っていないのが現状です。元配偶者の収入が少ないために受け取れない人もいれば、関係を続けたくないために受け取らない人もいます。

母子家庭の労働状況

| 労働状況 | 人数 | 割合 |

|---|---|---|

| 就業している | 1,031,567 | 86.3% |

| 不就業 | 109,412 | 9.2% |

| 不詳 | 54,149 | 4.5% |

母子家庭の8割以上の人が働いていますが、約1割の人は無職です。そのうち50%の人が求職中です。

母子家庭の雇用形態

| 雇用形態 | 人数 | 割合 |

|---|---|---|

| 正社員 | 503,380 | 48.8% |

| 派遣社員 | 37,387 | 3.6% |

| アルバイト | 400,134 | 38.8% |

| 会社役員 | 9,900 | 1.0% |

| 自営業 | 51,224 | 5.0% |

| 家族従業者 | 5,198 | 0.5% |

| その他 | 24,344 | 2.4% |

母子家庭の雇用形態は、正社員とパート・アルバイトが半々の状況です。

母子家庭になった理由

| 理由 | 件数 | 割合 |

|---|---|---|

| 死別 | 63,378 | 5.8% |

| 離婚 | 950,458 | 79.5% |

| 未婚 | 128,755 | 10.8% |

| 遺棄 | 5,176 | 0.4% |

| 行方不明 | 2,571 | 0.2% |

| その他 | 30,969 | 2.6% |

| 不詳 | 13,821 | 1.2% |

母子家庭になった理由の多くが離婚ですが、死別や未婚の割合も多いです。

父子家庭の収入状況

| 収入状況 | 令和3年 | 平成27年 | 平成22年 |

|---|---|---|---|

| 平均年収 | 518万円 | 420万円 | 380万円 |

| 就労収入 | 496万円 | 398万円 | 360万円 |

| 年間収入 (中央値) |

430万円 | 350万円 | 323万円 |

| 就労収入 (中央値) |

400万円 | 350万円 | 300万円 |

父子家庭の平均年収は、母子家庭に比べて246万円高いです。

令和3年の調査結果は推計値となっていますが、前回調査から100万円も増えている点は疑問が残ります。

ひとり親世帯になったことで転職した人の状況を見ると、母子世帯は約半数が転職したと回答していますが、父子世帯の75%は以前の職を続けられています。

父子家庭の養育費受給状況

| 養育費 | 人数 | 割合 |

|---|---|---|

| 受けている | 9,191 | 8.7% |

| 受けたことがある | 5,008 | 4.8% |

| 受けたことがない | 90,277 | 85.9% |

父子家庭でも、元妻の方が収入の多い養育者なら、離婚後に養育費を受け取ることができます。

母子家庭よりも養育費を受け取っていない人の割合が多いのは、父親自身の収入が多いことやプライドが影響しているのかもしれません。

父子家庭の労働状況

| 労働状況 | 人数 | 割合 |

|---|---|---|

| 就業している | 131,073 | 88.1 |

| 不就業 | 7,116 | 4.8 |

| 不詳 | 10,521 | 7.1 |

父子家庭の88%は就労中で、5%は無職です。そのうち約半数が求職中です。

父子家庭の雇用形態

| 雇用形態 | 人数 | 割合 |

|---|---|---|

| 正社員 | 91,614 | 69.9 |

| 派遣社員 | 1,922 | 1.5 |

| アルバイト | 6,442 | 4.9 |

| 会社役員 | 9,545 | 7.3 |

| 自営業 | 19,373 | 14.8 |

| 家族従業者 | 781 | 0.6 |

| その他 | 1,397 | 1.1 |

父子家庭の雇用形態は、正社員や自営業の割合が多いです。母子家庭の約半数を占めたアルバイトは少ないです。

父子家庭になった理由

| 理由 | 件数 | 割合 |

|---|---|---|

| 死別 | 31,713 | 21.3 |

| 離婚 | 103,616 | 69.7 |

| 未婚 | 1,519 | 1.0 |

| 遺棄 | 204 | 0.1 |

| 行方不明 | 1,911 | 1.3 |

| その他 | 7,528 | 5.1 |

| 不詳 | 2,220 | 1.5 |

父子家庭になった理由の多くが離婚で、次に死別が続いています。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |