消費者金融の借入で信用情報が傷つく?アコムやアイフルの信用情報機関

消費者金融で借りると信用情報に傷が付くの?

アコムやアイフルなどで借入すると、信用情報に傷がつくという話がありますが、消費者金融からお金を借りるだけで信用スコアが悪くなるわけではありません。

消費者金融、銀行カードローン、クレジットカード、携帯の分割払いなどをすると信用情報機関(CIC・JICC・KSC)に申込や契約情報が記録されます。これは傷ではなく単なる記録なので悪影響はありません。

一般的なローンの審査では、過去に一度もローンを利用したことがない人よりも、利用履歴がありしっかり返済している人の方が信用スコアは高くなります。

2か月以上返済が遅れたり、返済できずに自己破産したりすると、信用情報機関に異動情報が載ります。これが信用情報の傷と呼ばれるものです。

消費者金融から借りるだけで信用スコアが下がるわけではないので安心してください。過剰な借入をしていなければ、住宅ローンや自動車ローンの審査に影響を与えることもありません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

消費者金融の利用と信用情報

消費者金融に申し込んだり、借入すると信用情報機関に記録されます。

ただし、申込や利用の履歴があるからと言って信用状態が悪いわけではありません。

私はSMBCコンシューマーファイナンス(プロミス)、アコム、バンクイック(アコム保証)、楽天カード、三井住友カードなどを利用しているので、JICCに記録がありました。

アコムは融資債権と保証契約債権の2つがありますが、保証契約の方は三菱UFJ銀行カードローン「バンクイック」の保証会社としてのアコムです。

銀行カードローンは、保証会社との契約になるので銀行名は表示されない事が多いです。

こういった信用情報機関の申込や利用に関する記録は全く問題ありません。しかし、異動情報があるとクレジットやローン審査に影響を与えます。

私は消費者金融3社、銀行カードローン2社の契約がある状態で住宅ローンの審査にも通りました。

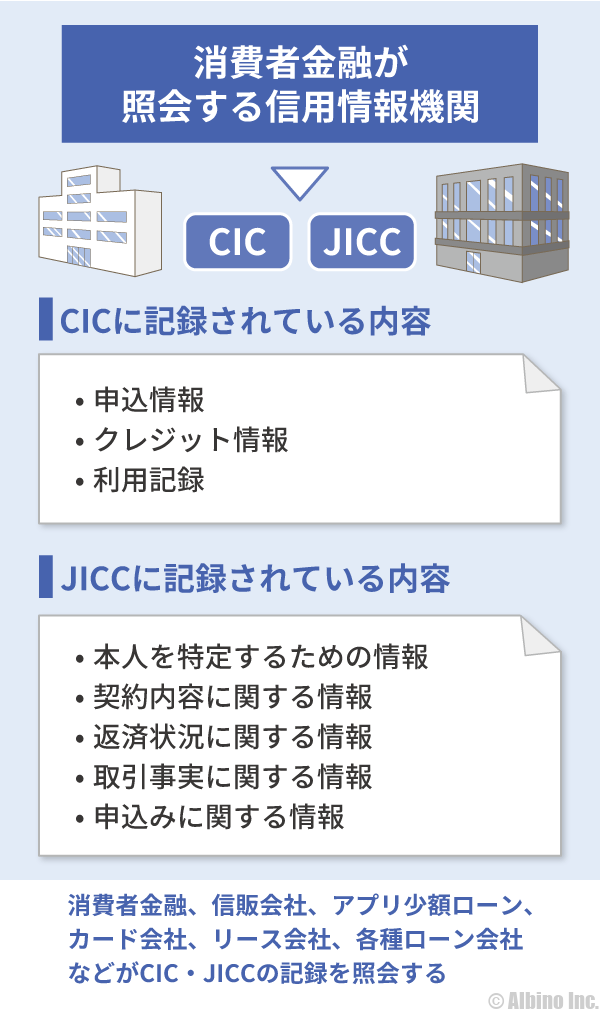

信用情報機関に記録されているデータ

カードローンの審査では、個人信用情報の記録が重要になってきます。消費者金融の審査では、CICやJICCの記録が照会されます。

信用情報機関のCICでは、以下の情報が記録されています。

| 信用情報 | 記載内容 | 期間 | |

|---|---|---|---|

| 申込情報 |

|

6ヶ月間 | |

| クレジット情報 |

|

5年間 | |

|

|||

|

|||

ローンやクレジット、分割払いを利用すると信用情報機関にこれらの情報が記録されます。

しっかり返済している人なら良いですが、支払状況に異動情報が載っていると、いわゆるブラックの状態なのでローンの審査には通りません。

借入の記録はローン審査でプラスになる

一度もローンやクレジットを利用したことがない人は、信用情報機関に何も記録されていません。このような人をホワイトやスーパーホワイトと呼びます。

ホワイトな人は信用状態が良い人と思われがちですが、30歳以上でホワイトの人は信用状態が良いとは言えません。

20歳を過ぎた一般的な人は、一度くらいはクレジットカードを利用したり、携帯電話代金の分割払いを利用するものです。

30歳以上でホワイトな人は、ローンの審査に落ち続けた人や、自己破産から5年以上経過して信用情報機関の記録が消えてホワイトになった人と区別が付きません。

- 信用状態がよい人

-

- クレジットカードの利用履歴がある

- カードローンの利用履歴がある

- 延滞の記録がない

- 直近の入金状況に問題がない

こういう人は信用状態がよい人です。延滞がなくほどよくクレジットやローンを利用している人は信用度が高いと言えます。

年収が低いのにカードローンで4社以上借りているような人は問題がありますが、利用実績はないよりある方がよいのです。

カードローンの借り入れが住宅ローンに影響する?

カードローンを利用すると住宅ローンの審査に影響するという話を聞いたことがある人も多いと思います。

少し借り入れがあるぐらいでは、住宅ローンの審査には影響しませんが、いくつか注意することがあります。

- カードローンが他のローン審査に影響しないように

-

- 複数の会社からたくさん借りない

- 多重債務の人は借金を一本化する

- 使っていないカードローンは解約する

- 返せるものは全額返済しておく

3社、4社の借り入れがあるとローンの審査に影響する可能性もあるので、使っていないカードローンは解約し、まとめられる借金は一つにまとめます。

住宅ローンの審査で重要視されるのは返済比率です。住宅ローンとその他のローンを合算した返済額が、年収の35%以下に収まるようにするのが理想です。

信用情報で問題になる金融事故とは

カードローンやおまとめローンなどを利用すると、信用情報機関(CIC・JICC・KSC)に申込みや借り入れの記録が残ります。

この記録は単に申込者の個人情報や借り入れ状況が記録されるだけなので、全く問題はありません。

信用情報で重要になるのは金融事故を起こした時の異動情報です。異動情報がある人のことをブラックと呼んだりします。

異動情報は以下のことを起こした時に記録されます。

- 異動情報が記録される原因

-

- 自己破産や任意整理などの債務整理を行った

- 60日以上または3ヶ月以上の長期間の延滞をした

- 返済できず保証履行(保証会社の返済)が行われた

- 直近の支払いで遅れているものや未入金がある

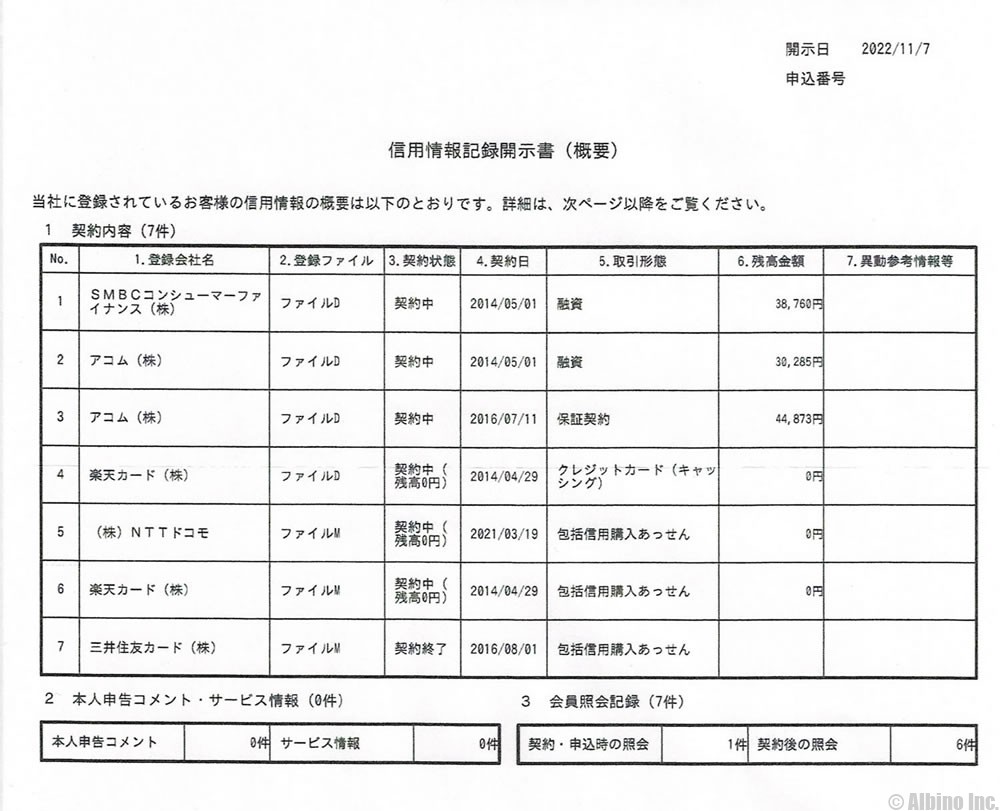

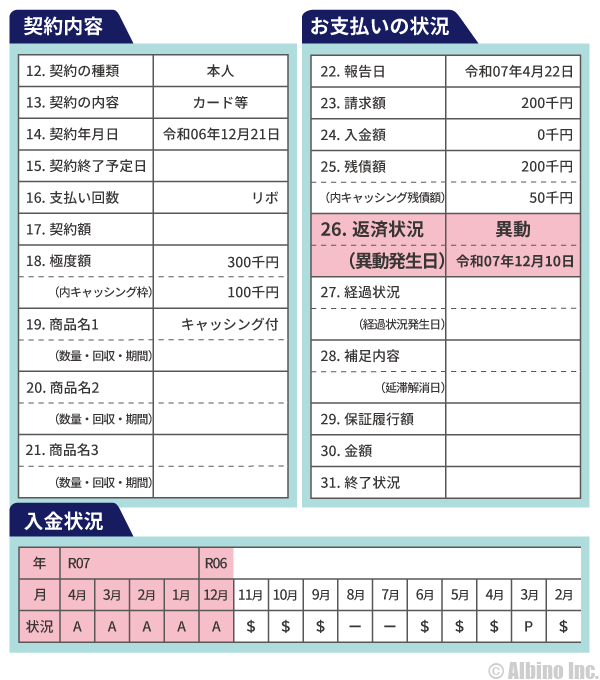

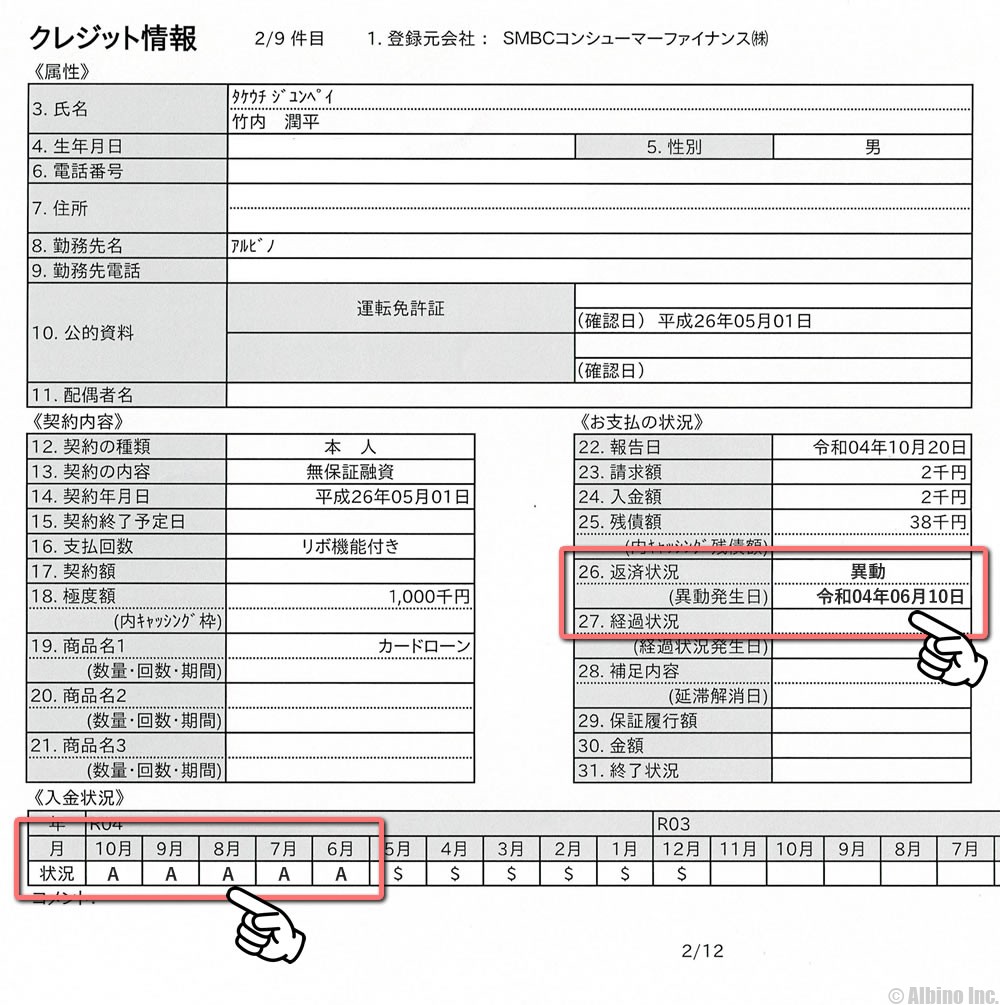

これはCICに記録されていた私の信用情報です。プロミスやアコムを使っているので、クレジット情報がありました。

プロミスは、会社名のSMBCコンシューマーファイナンスの名前で記録されています。

一度も返済が遅れたことはなく異動情報もありませんが、赤枠部分に異動情報が書かれているとブラックな人ということになります。

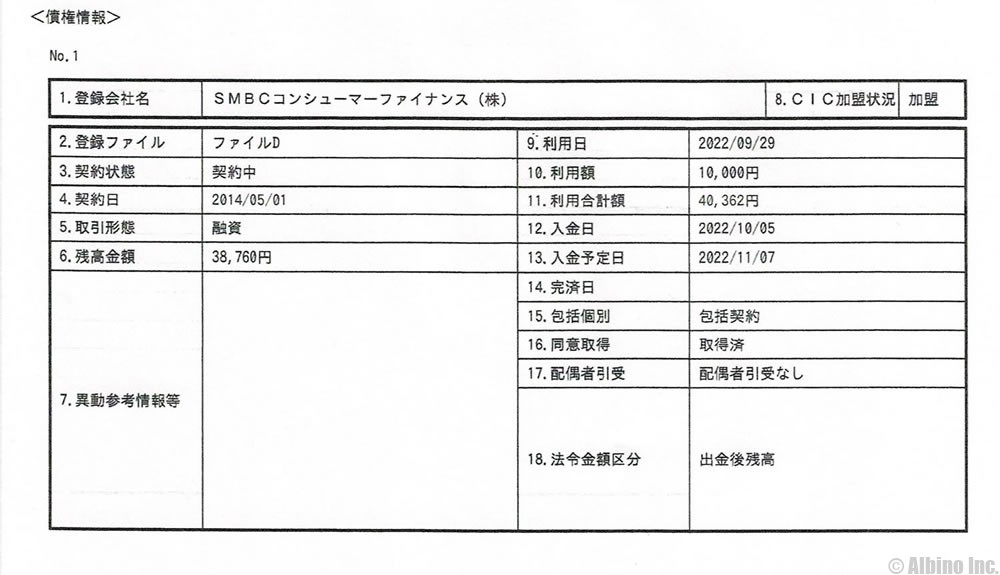

長期延滞や債務整理、保証履行などが異動情報です。返済状況に「異動」と書かれ、異動発生日も記録されます。

自分の信用情報はCICやJICCに手数料を支払い開示してもらうことができます。住宅ローンの審査に落ちて、信用状態に問題があることがわかった人は、開示請求して資料を確認してみてもよいと思います。

異動情報や入金状況に問題がある場合

異動情報として記録される返済の遅れは、61日以上または3ヶ月以上の延滞なので、1ヶ月ぐらいの遅れなら異動情報にはなりませんが、入金に遅れがあるとルーズな人ということで信頼度が下がります。

私の信用情報に異動情報はありませんが、お支払状況に異動情報が載っていると、その金融機関で金融事故を起こしたことになります。

CICでは、61日以上または3ヶ月以上の支払いの遅れ、保証会社が代位弁済した場合、裁判所が破産宣告したときに「異動」と表示されます。

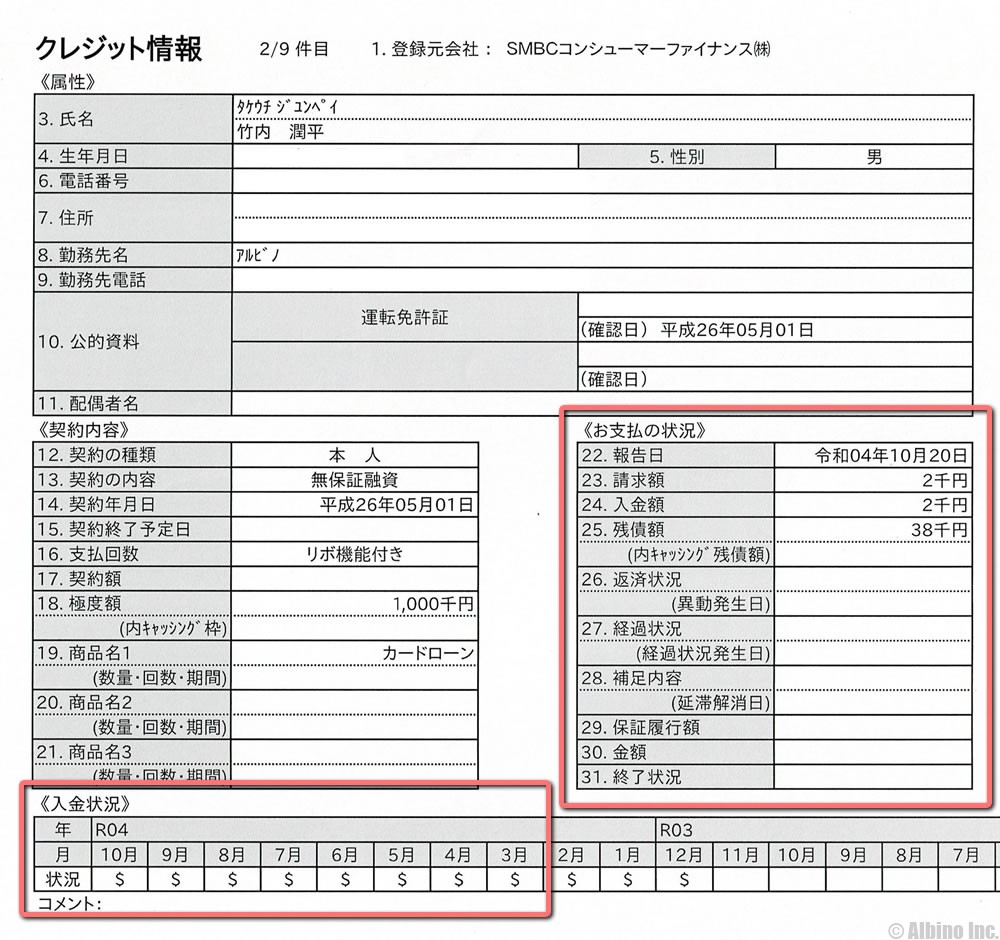

最近の入金状況も書かれていますが、「$」は遅れのない入金を表しています。

返済期日までに入金しなかった場合は、「A」や「P」の文字が記録されます。

「A」が未入金で、「P」が一部入金です。異動情報が無くても未入金情報があると審査に不利になります。

申込情報が多いのは良くない

一度にいくつも消費者金融に申込むと、申込ブラックで審査に通らないと聞きました。

クレジットやローンの申込情報は特に問題ありませんし、6ヶ月経過すれば消えます。ただし、短期間にたくさん申し込むと申込ブラックの状態になり良くないと言われています。

何社以上の申込で影響があるのは、カードローン会社の審査基準や申込者の年収などによるのでわかりません。

一般的には短期間に4社以上の申込情報があると良くないと言われています。4社以上の審査を受けている時点で、審査に落ちまくっているか多重債務の人というのが確定します。

1日に3つの消費者金融に申し込み、全て審査に通ることもあります。申込情報が信用情報機関に記録される前に申し込めば問題ないのかもしれません。

3つの信用情報機関

信用情報機関は3つありますが、それぞれ扱っている情報は異なります。

信用情報機関はCRINやFINEの共有システムで一部の情報は共有していますが、全ての情報を共有しているわけではありません。

| 情報機関 | 概要 | |

|---|---|---|

| CIC | 消費者金融、クレジットカード会社の信用情報を取り扱う | |

| JICC | 消費者金融、クレジットカード会社の信用情報を取り扱う | |

| KSC | 銀行、クレジットカード会社の信用情報を取り扱う | |

消費者金融や信販会社、銀行はこれらの信用情報機関に加盟しており、カードローンの審査を行う際に、申込者の信用情報を確認します。

貸付を行う時に申込者の信用情報を確認するのは法律で決められていることです。

住宅ローン、自動車ローン、カードローン、ショッピングの分割払いなどの際には、信用情報機関のデータが照会されます。

消費者金融のキャッシング審査では、CICやJICCのデータが照会されます。

銀行カードローンの審査では、銀行がKSCのデータを照会し、保証会社がCICやJICCのデータを照会します。

信用情報機関によっても記録されるデータや期間が異なりますが、複数の機関のデータが照会されるので、信用情報に傷がある人は審査に落ちます。

異動情報が記録されている期間

長期延滞や債務整理などの事故情報は、永遠に記録が残るわけではなく、一定期間が経過すると抹消されます。

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

延滞情報は、延滞が解消されてから5年で消えますが、債務整理や代位弁済の情報は5年または7年記録が残ります。

債務整理でも特定調停なら記録されませんし、任意整理はJICC以外には記録されません。

最も記録期間が長いのが個人再生や自己破産で、KSCでは7年間も記録が残ります。

過去に自己破産したことがある人は、ローンやクレジットカード、キャッシングなどの審査に落ちやすいのはこのためです。

最長で7年間はローンを組んだり、分割払いで購入することができなくなります。

ローン会社のブラック情報は半永久的に残る

信用情報機関の事故情報は一定期間で消えますが、事故を起こしたローン会社や金融機関の社内データは基本的に消えません。

属性情報に問題はないはずなのに審査に落ちる時は、過去の事故が影響している可能性があります。

たとえばソニー銀行カードローンで借りて最終的に自己破産した人でも、7年以上経過していればPayPay銀行カードローンの審査に通る可能性はあります。

ソニー銀行カードローンの保証会社はアコムで、PayPay銀行カードローンの保証会社はSMBCコンシューマーファイナンス(プロミス)なので、過去の審査は影響しません。

ただし、7年以上経ってからソニー銀行のローンに申し込んだ場合でも、過去のブラック情報が原因でカードローンや住宅ローンの審査に通らない可能性はあります。

グループ会社間の事故情報の共有は行われていないと言われています。たとえばSBI証券で金融事故を起こした人が、7年後に住信SBIネット銀行の住宅ローンの審査を受けても影響はないはずです。

しかし、今は簡単に情報のやり取りができるので、事故を起こした金融機関のグループ会社の審査にも影響を及ぼす可能性があります。

多重債務は一つにまとめる

過去にキャッシングやカードローンを利用していても、事故情報がなければ特に問題ありません。

しかし、遅延なく返済していても4社以上の複数の消費者金融から借りている人は返済能力を疑われる可能性があります。

何社以上借りていると住宅ローンの審査に影響があるという明確な基準はありません。借り入れ数は少ないほど良いので、4社、5社借りていると危険な気はします。

おまとめローンや借り換えローンで借り入れ先をまとめることで信用状態が上がる場合もあります。

昔カードローンやクレジットカードを使っていて、今は使ってないけど契約だけ残っているような人は、解約してしまったほうが良いかもしれません。

実際に住宅ローンや自動車ローンの審査を受けてみないと審査結果はわかりませんが、気になる人は先にカードローンを整理しておきましょう。

おまとめローンの利用は事故情報ではない

おまとめローンを利用する時に気になるのが信用情報だと思います。おまとめローンに申し込むと信用情報が傷つくと思っている人もいます。

安心してください。おまとめローンの申込では、他のカードローンと同様に申込や利用の記録が残るだけです。

実際におまとめローンを利用しても借入の記録がされるだけで、事故情報が載る訳ではありません。

おまとめローンなら個人信用情報にキズが付くことはありませんし、返済が楽になる可能性が高いです。

ただし、おまとめローンを利用している状態で、新たにカードローンの申込みをしても審査に通らない可能性が高くなります。

返済状況の欄に「異動」の文字があると金融事故を起こしていることになりますが、おまとめローンを利用しても返済状況に異動情報は記録されません。

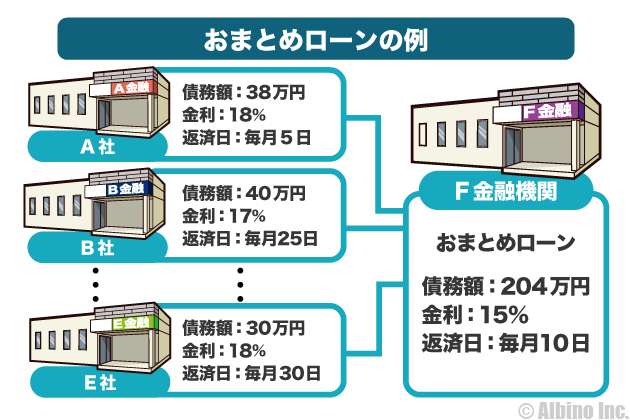

おまとめローンの仕組み

おまとめローンや借り換えローンは、債務整理のように債務を減らしたり無くせるわけではありませんが、借金を一本化することで一箇所の借入額が増え、それによって金利が下がり、トータルの返済額を減らすことができます。

借入先が一つになることで、返済日も一つになるので、複数の返済日を気にする必要もなくなり精神的にも楽になると思います。

おまとめローンや借り換えローンは、既に他の会社から借入がある人が利用するものなので、初めてカードローンを利用する人よりも審査は厳しくなると言われています。特に多重債務者への融資の場合は、金融機関も慎重になります。

既存の借り入れに対して延滞しているような人は、審査NGになる可能性が高いです。3ヶ月以上の長期延滞は信用情報機関に記録が残るようになっています。

おまとめ利用できるカードローン比較

PayPay銀行、auじぶん銀行、住信SBIネット銀行カードローンを比較してみます。※auじぶん銀行は借り換えコースの場合

| PayPay銀行 | auじぶん銀行 | 住信SBIネット銀行 | |

|---|---|---|---|

| 金利 | 1.59~18.0% | 1.48~12.5% | 1.89~14.79% |

| 最高限度額 | 800万円 | 800万円 | 1,000万円 |

| 審査時間 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 |

| 保証人 | 不要 | 不要 | 不要 |

| 来店 | 不要 | 不要 | 不要 |

金利は借入額によって変わってくるので、審査を受ける際に借入額や金利、返済期間などを確認して、今の借入よりも有利になるのかをチェックしましょう。借金を一つにまとめられても、返済期間が長くなると総返済額は増える可能性があります。

ただ、総返済額が上がっても毎月の返済額が下がるのならそれで良いと考える人もいるので、自分の状況でどちらが有利なのかを見極めるようにしましょう。

各銀行のおまとめローンの特徴

PayPay銀行や住信SBIネット銀行のカードローンは、おまとめに利用することができます。

住信SBIネット銀行は、他の銀行カードローンと比べて金利が低くなっていますが、スタンダードコースになった場合は、他の銀行カードローンと変わらない金利になります。

東京スター銀行おまとめローンは、おまとめ専用商品です。審査の際に他社借入の証明書を提出する必要があり、東京スター銀行からの借り入れ後に他社返済に充てた証明も必要になります。

auじぶん銀行の借り換えローンは、限度額が100万円以上の方に限り利用できる商品です。借入額が100万円未満の場合は、通常のカードローンになります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |