消費者金融の借金履歴を確認したい!アコムのキャッシング履歴はいつ消える?

住宅ローンの審査に落ちたのですが、過去の借金が影響しているかもしれないと言われました。

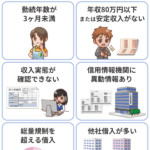

アコムから借りていたことがあるのですが、消費者金融の利用履歴はいつまで残るのですか?

キャッシングの契約中は、信用情報機関のCICやJICCに記録されます。借金の履歴が残っているわけではなく、現在の限度額や借入残高が記録されています。

解約してもすぐに情報は消えず、契約終了後でも最長5年間は記録が残ります。

キャッシング履歴を確認する方法を教えて下さい。

信用情報機関に開示請求すれば、記録されている消費者金融の情報が確認できます。消費者金融の契約があるなら、会員ページから利用履歴も見られます。

過去の借金履歴を調べたい人の多くが、住宅ローンや自動車ローンなどの審査を受ける時だと思います。

借金の履歴と言った場合、「消費者金融に記録されている履歴」と「信用情報機関に記録されている情報」の2つがあります。

消費者金融を利用すると信用情報機関に記録されます。長期間の延滞や債務整理などの異動情報は、もっと長い期間記録されています。延滞は解消しない限り永遠に記録が残ります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

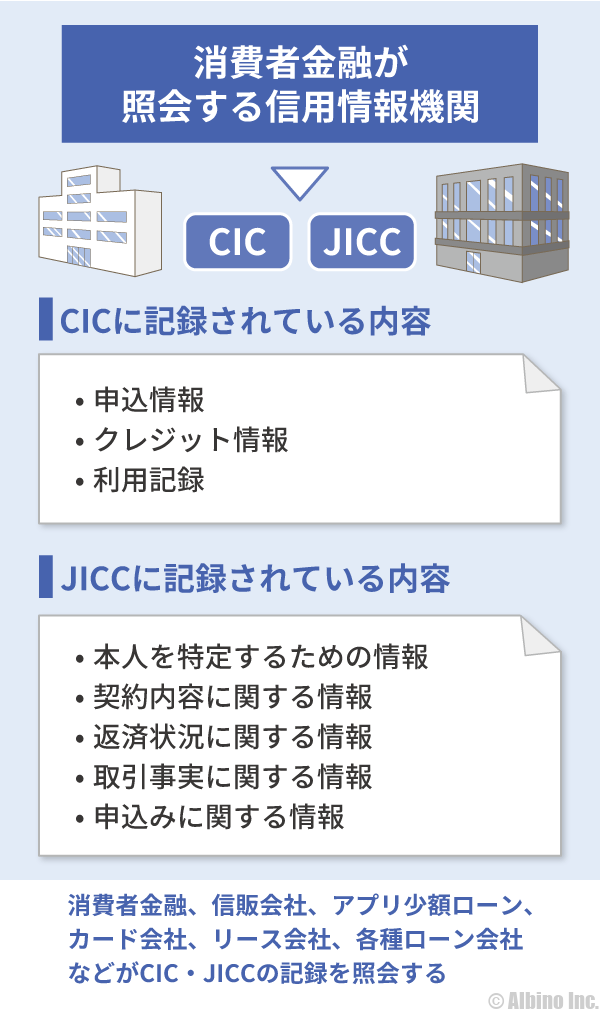

信用情報機関の消費者金融の履歴

各カードローン会社の記録とは別に、信用情報機関にも過去の借金の履歴が記録されています。住宅ローン審査のときに影響するのは、こちらの履歴だと思います。

ローンを利用すると「CIC、JICC、KSC」の3つの信用情報機関に記録される可能性があります。利用するローン会社によっても記録される情報機関が異なります。

信用情報機関には色々な情報が記録されていますが、カードローンの契約内容や返済状況なども残ります。

| 信用情報機関 | 加盟している金融機関 | |

|---|---|---|

| CIC |

|

|

| JICC |

|

|

| KSC |

|

|

消費者金融を利用してもKSCに記録されませんが、銀行カードローンを利用した場合、保証会社と契約することになるのでCICやJICCに記録されます。

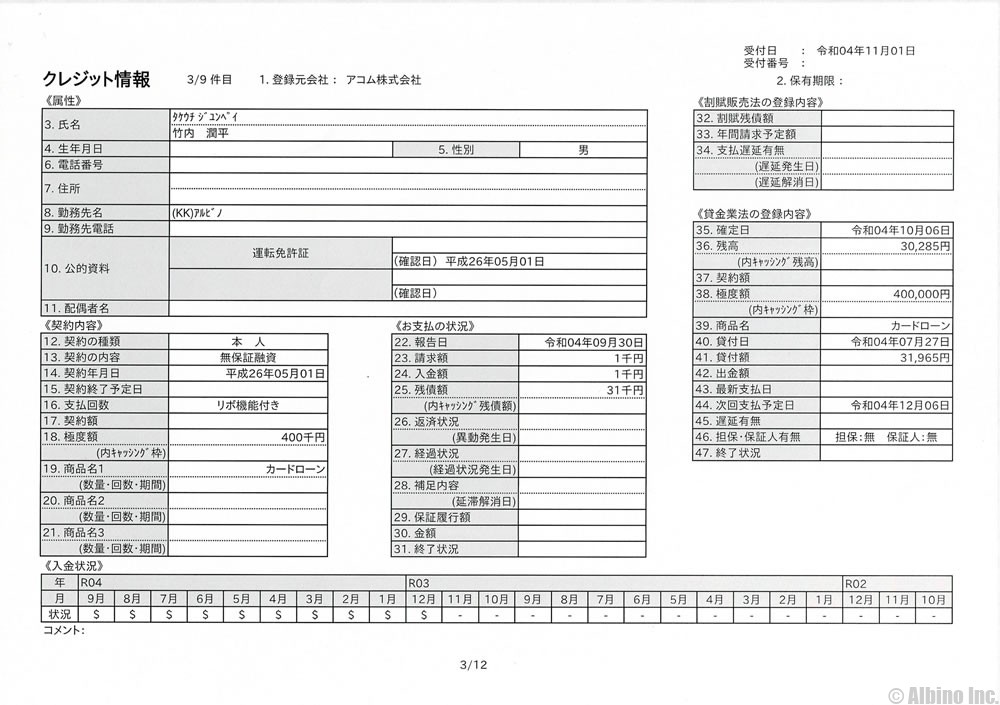

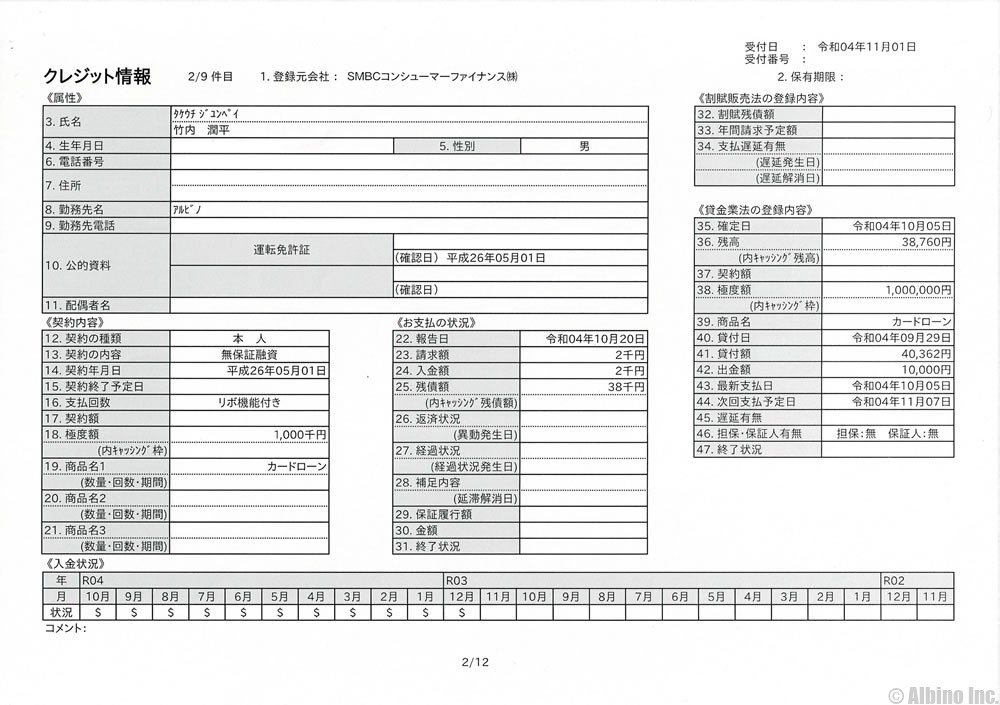

CICにあるアコムの借金履歴

アコムやプロミスの利用履歴は、CICやJICCに記録されています。プロミスは、SMBCコンシューマーファイナンスで記録されます。

これがCICに記録される消費者金融の利用履歴です。アコムの情報は、アコムを利用したり、三菱UFJ銀行カードローンなどのアコムが保証業務を行っている金融機関を利用したときに記録されます。

CICでは消費者金融だけではなく、クレジットカードや携帯電話の分割払いの情報も記録されます。

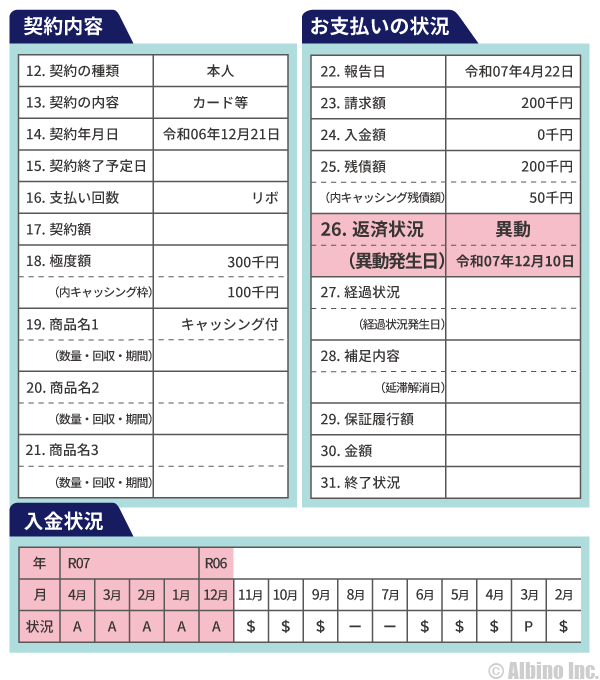

CICにあるプロミスの借金履歴

これがプロミスの情報です。三井住友銀行 カードローンを利用している人も、保証会社であるSMBCコンシューマーファイナンスの記録があるはずです。

カードローンやクレジットカードを解約すれば5年で記録が消えますが、契約がある限りCICの記録は完全にはなくなりません。

CICの異動の保有期限は?JICCの異動はいつ消える?【信用情報開示】

消費者金融の履歴はいつまで記録されるのか

消費者金融の信用情報はいつまで残る?

信用情報機関の履歴は一生残るわけではありません。情報の内容と情報機関によって記録されている期間は異なります。

解約しない限りは契約情報が残るので、履歴を全て消したい人はカードローンを解約する必要があります。

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

契約内容や返済状況などの履歴は、「契約期間中」「契約終了日から5年」は記録が残ります。

契約中は記録が消えることはなく、契約が終了しても5年間は記録されています。消費者金融の履歴は、解約から5年経てば消えることになります。

異動情報の記録

信用情報機関の異動情報の記録は長期間消えません。長期延滞は延滞解消から5年、任意整理や個人再生は借金完済(契約終了)から5年または7年です。

ただ、契約内容や個人情報の記録は残っていても特に問題ありません。過去に消費者金融を使っていた記録があっても住宅ローンなどの審査に影響は与えません。

借金の履歴で問題になるのは「延滞」や「債務整理」の情報です。

延滞とは61日以上または3ヶ月以上の長期間の延滞のことです。延滞解消から5年記録されます。

任意整理、個人再生、自己破産が債務整理で、他にも代位弁済や保証履行などの重要な事故情報があります。

これらは正確には「異動情報」と呼ばれるものです。一般的にブラックリストと呼ばれているものは信用情報機関の異動情報のことです。

異動情報があると、住宅ローンや自動車ローンなどの審査に影響を与えます。クレジット審査に通るのはまず無理でしょう。

キャッシングの利用履歴を確認

キャッシング会社に記録されている利用履歴について解説します。プロミスやアコムなどに記録されている履歴のことです。

キャッシング会社の利用履歴は半永久的に記録されているので、解約していなければ過去の利用分が確認できます。

最近の消費者金融は、Web明細があるのでネットから見ることもできます。

ATMで取引した時は、その場で明細書が発行されますが、ATMの利用履歴もネットで確認できます。

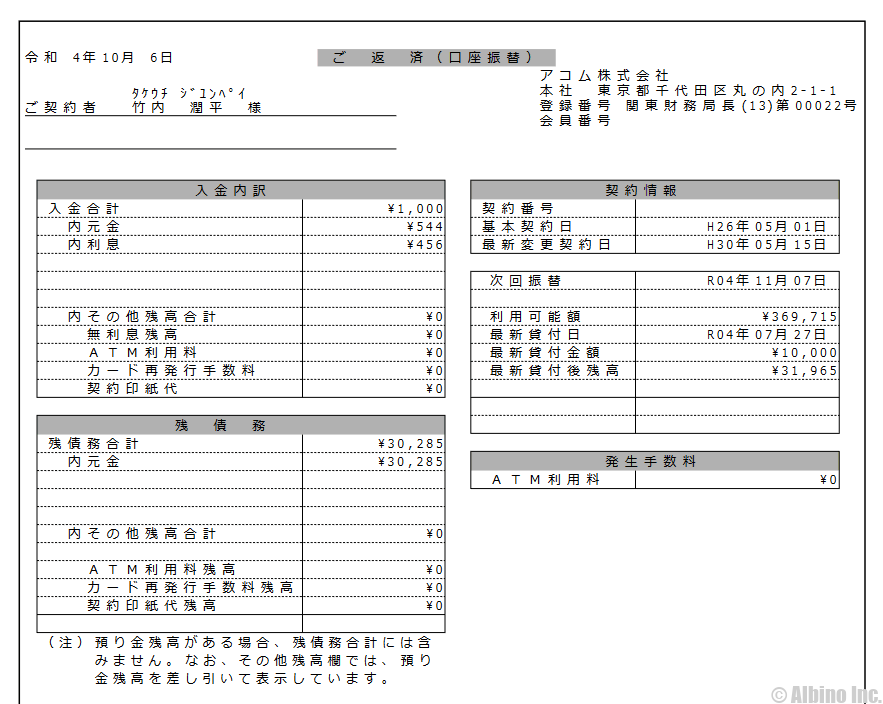

アコムの利用履歴

私はアコムとプロミスを利用しているので、アコムとプロミスの取引履歴をご紹介します。

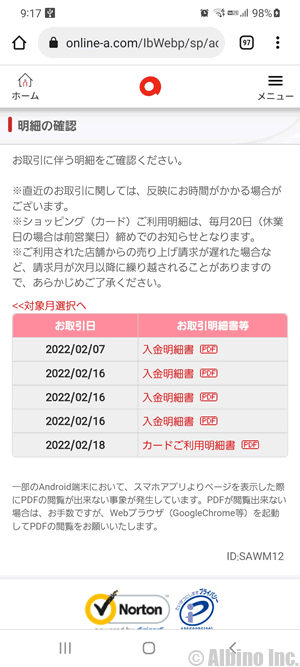

アコムでは過去半年間の利用明細が確認できるようになっています。会員ページの「明細書の確認」で過去半年分の利用履歴が確認できます。

これがアコムの明細確認画面です。取引ごとに明細書が確認できます。

取引履歴の照会でも過去3ヶ月間の取引1件ごとの明細が確認できます。

パソコンでアコムの会員サイトにログインして取引明細照会するとこのような画面になります。

これがアコムの利用明細書をダウンロードするとこのような画面になります。アコムでは最大でも6ヶ月分の利用履歴しか見られません。

それ以前の履歴が見たい人はアコムコールセンター(0120-629-215)に電話しましょう。

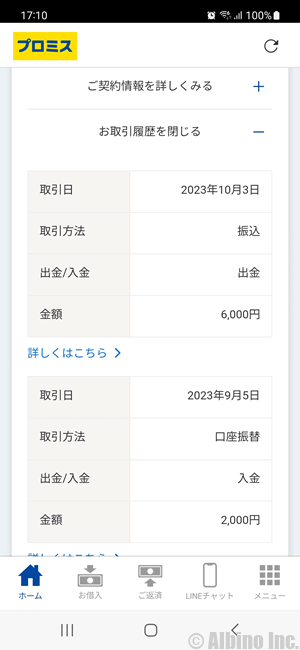

プロミスの利用履歴

プロミスの利用履歴は、プロミスの会員サービスサイトの「お取引履歴照会」で確認できます。

これがプロミスのアプリや会員サイトで確認できる取引履歴です。

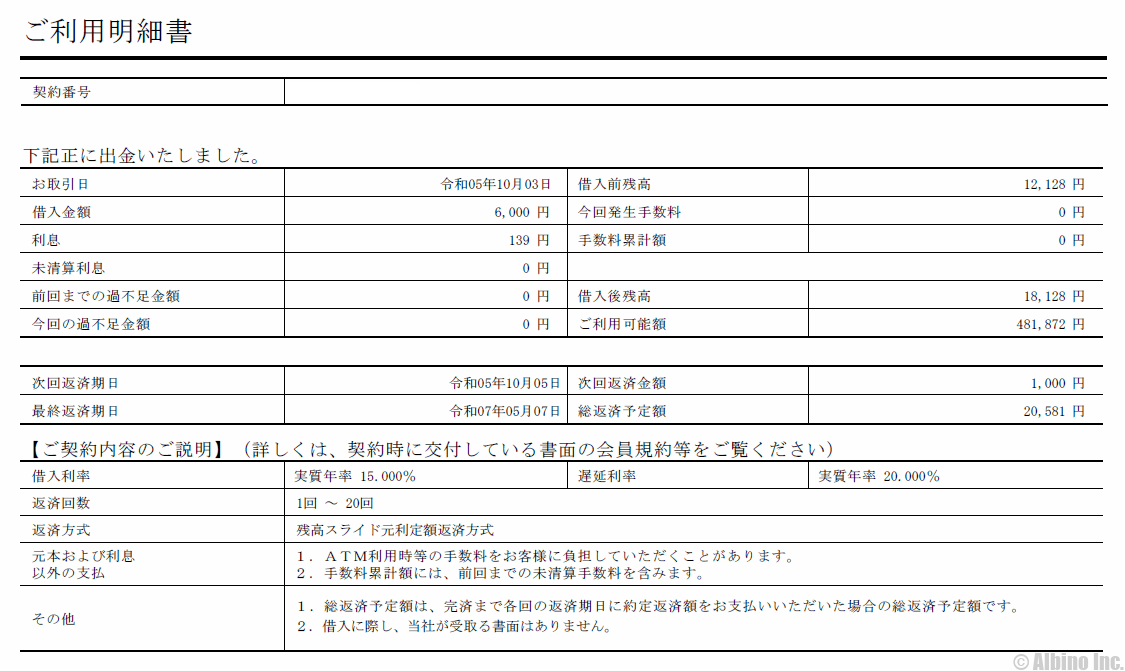

取引明細書は1つずつ詳細をダウンロードできるようになっています。取引明細書は、過去90日間分が確認できます。

それ以前の取引履歴を確認したい人は、プロミスコール(0120-24-0365)に電話すれば教えてもらえます。

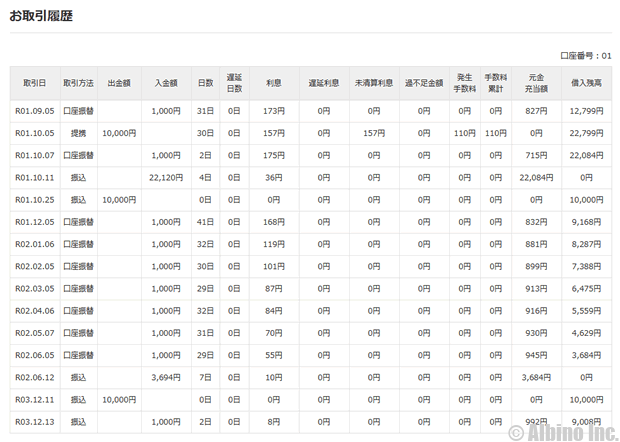

パソコンでプロミスの会員サイトにログインして確認できる取引履歴はこのように一覧になっています。確認できるのはスマホと同じ90日間です。

以前はパソコンで確認すると、このように直近の15件分の取引が確認できたのですが、現在はこの画面は見られなくなっています。

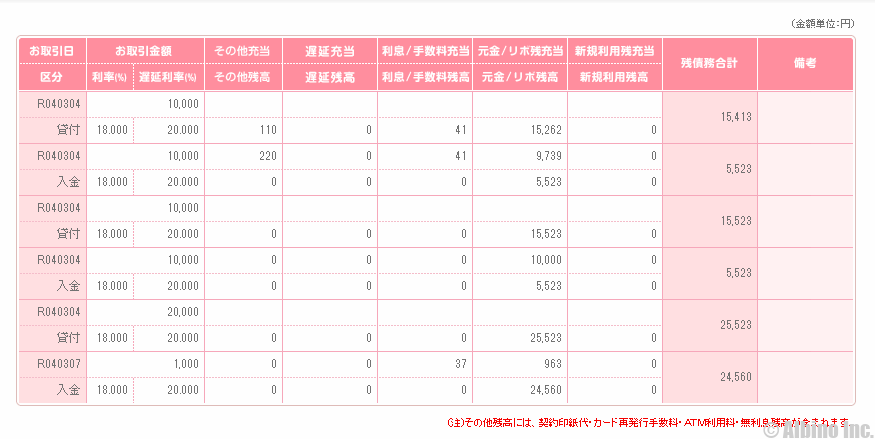

取引明細書をダウンロードするとこのような画面になります。借入はご利用明細書、返済は受取証書という名前になっています。

アコムやプロミスの利用履歴が残る理由

消費者金融を利用したのが10年以上前だと記憶から消えているかもしれませんが、解約しない限り契約は残っています。

消費者金融からの催促がなくなると完済したと思いがちですが、少額の借入が残っていることもあります。

- 履歴が残る理由

-

- 1,000円未満の無利息残高が残っていた

- 延滞した状態で契約が残っていた

- 完済はしたが解約していなかった

借入残高が1,000円未満になると、ATMからの返済ができないので、口座振替ではない人は少額の借入が残ることがあります。

1,000円未満の借入は無利息残高になるので、消費者金融から返済を催促されることもありません。しかし、残高自体は残った状態なので、契約は有効です。

完済しても解約手続きをしないと契約自体は残るので、住宅ローンの審査に影響があると言われたときは、解約しましょう。

住宅ローンは消費者金融の完済直後だと不利?【カードローンの解約】

住宅ローン審査と信用情報機関の関係

住宅ローンに申し込むとローン会社が審査しますが、その際に信用情報機関の記録を照会します。

銀行の住宅ローンだとしても、CICやJICCの記録が見られる可能性があります。

住宅ローンの申込

不動産や工務店を介して住宅ローンを申し込む

![]()

ローン審査に入る

年収や勤務先の確認などを行う

![]()

信用情報の確認

CICやJICCに信用情報を照会

![]()

異動情報あり

消費者金融の延滞情報あり

携帯電話代金の未払いあり

![]()

住宅ローンの審査に落ちる

延滞や未払いを解消しないとローン審査には通らない

住宅ローンの審査に落ちたときに、審査に落ちた理由を教えてもらうことはできませんが、年収やローン金額に問題がなければ信用情報機関の記録が影響している可能性が高いです。

キャッシング履歴が他のローンに影響する?

消費者金融の利用履歴が他のローンに影響を与えるのですか?

カードローンの契約数が多いと住宅ローンの審査で不利になることがあります。この場合は、不要なカードローンの契約を解約すれば大丈夫です。

消費者金融を利用したことがあるだけなら、基本的には他のローンには影響しません。しかし、借入件数が多かったり、異動情報があると審査に影響します。

キャッシング履歴が住宅ローンや自動車ローンに影響を与えることがあります。

- キャッシング履歴が他のローンに影響を与える

-

- 異動情報が残っている

- 延滞情報が残っている

- 入金状況に未払いがある

- 年収に対して他社借入が多い

- 4社以上の借り入れがある

異動情報があると100%ローンの審査に落ちます。借入件数が多い人も審査に不利になります。異動情報以外でも住宅ローンの審査に影響する可能性があります。

過去の自分のキャッシング履歴を確認する人の多くが、住宅ローンや自動車ローンを組む時にマイナスポイントにならないかというのが気になっていると思います。

ただ、過去にキャッシングやカードローンを利用したことがあるからと言って、住宅ローンや自動車ローンに不利になるわけではありません。

信用情報機関に事故情報が残っているとマイナス要素になりますが、普通に借り入れして完済していれば、特にマイナスにはなりません。

過去の借金やローンの返済に問題があり、事故情報が載ってしまった場合でも、解消されてから5年または7年経過すれば削除されます。

自分の信用情報を確認する

JICCやCICの信用情報は、手数料を支払い開示請求することができます。

書類を取り寄せることもできますし、特定のクレジットカードを持っていればネットで見ることもできます。

私も試しに3つの信用情報機関の記録を確認してみました。

自分の信用情報がどうなっているのか気になる方は取り寄せてみましょう。

10年以上前に利用した消費者金融のキャッシングが未納のまま放置されていることもあります。

延滞情報は解消しないと抹消されない

今はカードローンなどの借り入れがなくて、10年以内に債務整理したこともないのに住宅ローンの審査に落ちる時は、信用情報機関に延滞記録が残っているかもしれません。

延滞記録は延滞が解消されてから5年で消えますが、延滞状態が継続している場合は永遠に消えません。

最終的に自己破産して借金がなくなった時は延滞情報も消えますが、延滞情報が10年以上記録されていることもあります。

- 延滞情報が消えない理由

-

- 何度か催促したが返済されず、借入額が少額だったのでそのまま放置された

- 連絡が取れなかったが取り立ては続いていた

- 自己破産したのに何らかの理由で記録が消されなかった

延滞が続けば裁判により財産の差し押さえになるか債務整理することになりますが、「借入額が小さい時」「住所不明」「音信不通」などで差し押さえできないことがあります。

借金を返したつもりが延滞していて、その後引越しをしてカードローン会社に連絡先などを告げていないと延滞記録が残ります。

2000年以前は携帯電話を持っていない人も多かったですが、連絡手段が固定電話だけだと、引越しで音信不通になることもありました。

何年も経つと借金していたことすら忘れてしまうかもしれませんが、延滞のまま放置すると金融機関や信用情報機関のデータは永久に残るので注意しましょう。

自己破産すれば信用情報がホワイトになる

信用情報機関の記録がない人のことをホワイトな人と言います。

ホワイトな人は、スーパーホワイトとホワイトの2つに分けられます。

スーパーホワイトな人とは

過去にクレジットカードやローン、分割払いなどを一度も利用したことない人。信用情報機関に記録がない。

ホワイトな人とは

過去に長期延滞や自己破産などの金融事故を起こし、長期間クレジットやローンが利用できず、信用情報機関の記録が完全に消えた人。

ホワイトもスーパーホワイトも、信用情報機関の記録が全く無い状態なので同じように見えます。

自己破産をして免責が認められれば借金を返済する義務がなくなります。自己破産すると一切のクレジットやローンが利用できなくなるので、5年経過すればCICやJICCの履歴は消えてまっさらになります。

金融機関のブラックリストは永遠に残る

信用情報機関に異動情報がなくても金融機関のブラックリストに載っている可能性があります。

銀行やローン会社は、過去に金融事故を起こした利用者の名簿を保管しています。

信用情報期間の記録は消えますが、金融機関のブラックリストは永遠に消えないと言われています。

たとえば三菱UFJ銀行の住宅ローンの申込をするときに、過去のカードローンが影響する可能性があります。

- グループ企業に影響を与える

-

- 三菱UFJ銀行カードローンで過去に金融事故を起こしている

- アコムで過去に金融事故を起こしている

アコムは三菱UFJ銀行カードローンの保証会社で、同じ三菱UFJフィナンシャル・グループなので、事故情報を共有している可能性があります。

信用機関に異動情報がないのに住宅ローンの審査に通らないときは、別の金融機関に申し込むのが良いかもしれません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | Webマーケティング支援 ライフプラン・コンサルティング メディア運営 |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |